- 紧急通知!税务部门发布:APP个税申报视频讲解!务必按各单位要求完成这事,“过时不候”……

-

个税汇算清缴已经全面开放,税务总局发布讲解视频。提醒大家,需在单位规定的日期前完成确认,过期后单位将不再为纳税人代为办理个税年度汇算。

- 2020-04-29 11:06:23 0 21

- 劳务报酬个税,可能需要三步,才会全部完成

-

劳务报酬所得,是指个人独立从事各种技艺、提供各项劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。与工资薪金所得主要区别在于,工资薪金所得存在雇佣与被雇佣关系,劳务报酬所得则不存在这种关系。

- 2020-04-26 16:11:00 0 4

- 打开个税APP,比坐过山车还刺激!

-

朋友,今天你退税了吗? 风靡朋友圈, 火爆全中国, 个人所得税APP, 你,值得拥有!

- 2020-04-24 17:23:37 0 4

- 个税汇算申请退税失败怎么办?退税补税相关问题一览!

-

为了准确计算纳税人综合所得全年应缴个税,多退少补,启动了首次个税年度汇算工作。因此,如果有退税和补税情形的,要如何办理呢?有关个税年度汇算退税与补税的问题汇总,希望大家可以仔细阅读。

- 2020-04-22 14:51:33 0 5

- 个人所得税纳税申报地点最新梳理!

-

个人取得应税所得,应该向哪里的税务机关申报缴纳个人所得税?预扣预缴向哪里的主管税务机关申报?个人自行申报是向户籍所在地的税务机关申报吗?小编按照《中华人民共和国个人所得税法》及有关文件的规定,将个人所得税的纳税申报地点进行了梳理,用一张简洁的思维导图呈现给你,希望你能够喜欢。END线下培训走进广东金讯教育新书上市来源:中税答疑

- 2019-07-10 15:00:10 0 2

- “大衣哥”慷慨捐赠,点赞点赞!

-

按照近期计划,原本本期将继续“偶然所得”之旅。但是,今天一早刷到“(大衣哥)朱之文捐赠资金10万元”的消息,就想为大衣哥点个赞。

- 2019-07-10 14:00:10 0 0

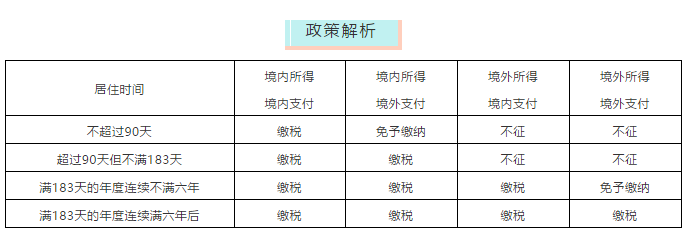

- "居民纳税人"与"非居民纳税人"如何判定?如何纳税?

-

新《个人所得税法》实施后,无论是居民纳税人还是非居民纳税人,在税收缴纳上都有不同程度的修改,为了让大家对非居民纳税人税收缴纳有一个全面地了解,下面将逐步进行讲解。案例 外籍人员在中国取得所得,如何缴纳个人所得税? 一位美国人汤姆,被派遣来中国子公司工作,2019年在境内居住时间为190天,汤姆2019年在中国公司工作期间,取得由中国公司支付的工资薪酬50万元,由美国公司支付的工资薪金30万元,其

- 2019-07-06 23:00:13 0 1

- 某些地方性银行派送的定期存款现金奖励是否还需要征个税?

-

5.2 某些地方性银行派送的定期存款现金奖励是否还需要征收个人所得税?《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)第五条规定:废止《财政部 国家税务总局关于银行部门以超过国家利率支付给储户的揽储奖金征收个人所得税问题的批复》(财税字〔1995〕64号)。但是很多地方银行仍有揽储奖金,是给储户的,比如存一年一万元的定期,除了正常上

- 2019-07-04 02:00:17 0 0

- 考考你,无住所个人有关个人所得税政策你真的会了吗?

-

近期,财政部、税务总局连发两则公告,就非居民个人和无住所居民个人的有关个人所得税政策进行了明确。有点绕?没关系,今天,小编就为您一一理清那些重要的概念!1在中国境内有住所个人的“住所”是如何判定的呢?答:税法上所称的“住所”是一个特定概念,不等同于实物意义上的住房。按照《中华人民共和国个人所得税法实施条例》第二条规定,在境内有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。

- 2019-07-03 20:00:16 0 0

- 情非得已:担保收入 偶然所得

-

1.1 担保收入被界定为偶然所得确实有些蹊跷,但是确实也没有更合适的项目可以安排《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)第一条规定:个人为单位或他人提供担保获得收入,按照“偶然所得”项目计算缴纳个人所得税。如果从概念体系来说,按照偶然所得来征税并不太好理解,但是如果采用排除法,我们可以毫不犹豫地排除适用工资薪金所得、稿酬所得

- 2019-06-30 03:00:14 0 0

- 个人所得税:预扣个税弄懂累计预扣法是关键

-

最近一段时间,许多企业办税人员都接到了本企业员工的询问——为何工资条中显示的个税预扣预缴税款越来越多?其实,这主要是因为最新修订的个人所得税法采用了累计预扣法。只要准确理解了累计预扣法,这个问题就迎刃而解了。

- 2019-06-29 14:00:08 0 0

- 一表读懂财税2019年第74号公告

-

财税2019年第74号公告说了啥?看这张表就够了!

- 2019-06-26 09:43:33 0 0

- 多倍投注“双色球”中奖怎么扣缴个人所得税

-

多倍投注“双色球”中奖怎么扣缴个人所得税文/疯狂税客一、啥是多倍投注投注时选择6个红色球号码和1个蓝色球号码组成一注进行单式投注,每注金额人民币2元。 购买者可对其选定的投注号码进行多倍投注,投注倍数范围为2-99倍。单张彩票的投注金额最高不得超过20000元。 相当于,同一组号码一次性买N次。 二、福利彩票中奖个人所得税政策 《国家税务总局关于社会福利有奖

- 2019-06-25 15:30:15 0 0

- 餐补、通讯费、交通费、私车公用等9个常见个税问题

-

01 向员工发放用餐费是否需要扣缴个税? (1)不需要扣缴个人所得税的情形:员工因公在城区、郊区工作,不能在工作单位或返回就餐,根据实际误餐顿数,按规定标准领取的误餐费,不扣缴个人所得税;员工出差发生的餐费、工作餐,在标准内领取差旅费补贴,不扣缴个人所得税。这个标准没有具体的,企业自己根据企业情况制定差旅费补贴标准。(2)需要扣缴个人所得税的情形:直接给员工发放伙食补贴,除误餐补助属于免税情形外,

- 2019-06-25 10:00:09 0 0

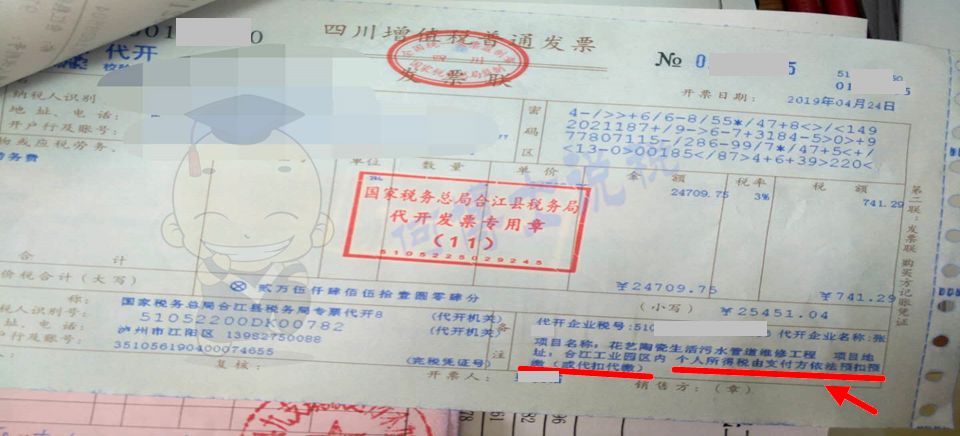

- 个人代开建筑劳务发票的个税究竟如何征缴?

-

自然人取得所得去税务机关代开发票,根据目前的政策和征管情况,对于综合所得中的三项所得(劳务报酬、稿酬、特许权使用费)在代开发票环节,税务机关不再代征个税,在发票备注栏注明,个人所得税由支付方代扣代缴或预扣预缴。扣缴义务人在取得劳务报酬所得发票,向自然人支付时,应根据《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号发布)的规定,进行预扣预缴。这种做法实际上是把代开发票和扣缴

- 2019-06-25 08:00:18 0 0

-

最新内容

-

热门文章