"居民纳税人"与"非居民纳税人"如何判定?如何纳税?

- 2019-07-06 23:00:13 0 1

新《个人所得税法》实施后,无论是居民纳税人还是非居民纳税人,在税收缴纳上都有不同程度的修改,为了让大家对非居民纳税人税收缴纳有一个全面地了解,下面将逐步进行讲解。

案例

外籍人员在中国取得所得,如何缴纳个人所得税?

一位美国人汤姆,被派遣来中国子公司工作,2019年在境内居住时间为190天,汤姆2019年在中国公司工作期间,取得由中国公司支付的工资薪酬50万元,由美国公司支付的工资薪金30万元,其他时间在美国工作,取得由美国公司支付的工资薪金80万元。

那么,汤姆2019年取得的工资薪金所得如何缴纳个人所得税?

政策依据

1.1何为居民纳税人?

根据《个人所得税法》第一条规定,在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。

1.2何为非居民纳税人?

根据《个人所得税法》第一条规定,在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

1.3何为中国境内有住所?

根据《个人所得税法实施条例》第二条规定,个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

1.4非居民纳税人个人所得税如何缴纳?

根据《财政部 税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部税务总局公告2019年第35号)第二条规定,

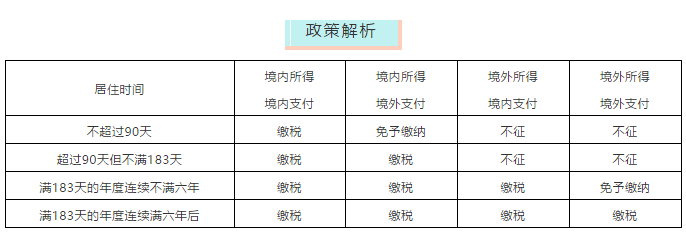

(1)在一个纳税年度内,在境内累计居住不超过90天的非居民个人,仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。

(2)在一个纳税年度内,在境内累计居住超过90天但不满183天的非居民个人,取得归属于境内工作期间的工资薪金所得,均应当计算缴纳个人所得税;其取得归属于境外工作期间的工资薪金所得,不征收个人所得税。

(3)在境内居住累计满183天的年度连续不满六年的无住所居民个人,符合实施条例第四条优惠条件的(经向主管税务机关备案),其取得的全部工资薪金所得,除归属于境外工作期间且由境外单位或者个人支付的工资薪金所得部分外,均应计算缴纳个人所得税。

(4)在境内居住累计满183天的年度连续满六年后,不符合实施条例第四条优惠条件的无住所居民个人(在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。),其从境内、境外取得的全部工资薪金所得均应计算缴纳个人所得税。

通过对以上政策的分析,在中国境内居住是否满183天为判断居民纳税人的一个时间节点。

1.只要在中国境内居住累计满183天,就已经属于居民纳税人了,因此,从中国境内、境外取得的所得均要缴纳个人所得税。

但考虑到虽然满了183天,但还是会有一部分时间在境外工作和取得所得,如果183天的年度连续不满六年,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。

“境外所得境外支付”其实是给予的一种税收优惠,如果不备案就不能享受。

2.对于在中国境内累计居住不超过90天的,原则上从中国境内的取得的所得均应缴纳个人所得税,但考虑到,由于在中国境内的居住时间短,大部分为外派人员,加之个人所得税以付款的单位或个人为扣缴义务人。

对于,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税,其实也是一种税收优惠。

3.对于在一个纳税年度内,在境内累计居住超过90天但不满183天的非居民个人,取得归属于境内工作期间的工资薪金所得,均应当计算缴纳个人所得税。至于在境外的所得,由于同境内没有关系,所以也就不用缴纳个人所得税。

-

最新内容

-

热门文章