晶方科技:土地没增,土地税反倒增加1.5倍,为哪般?

- 2019-02-20 09:48:52 0 0

据中国半导体行业协会统计,2018年前三季度中国集成电路产业销售收入为4,461.5亿元,同比增长22.45%。其中,设计业为1,791.4亿元,同比增长22.0%;制造业1,147.3亿元,同比增长27.6%;封测业1,522.8亿元,同比增长19.1%。(摘自公司年报)

本期分析的是:一家主要从事芯片封装及测试上市公司的年报。

一、基本概况

母公司:苏州晶方半导体科技股份有限公司

注册地:苏州工业园区汀兰巷29号

行业大类:C39计算机、通信和其他电子设备制造业

国民经济行业小类(GBT 4754-2011):C3963集成电路制造

主营业务:芯片封装及测试。2018年芯片封装及测试营业收入占营业总收入的96.33%。

业务模式:为客户提供晶圆或芯片委托封装,并向客户收取封装测试加工费。

母公司:是主要经营主体。

税收(政策)优惠:

(1)母公司为高新技术企业,2018年企业所得税税率15%。

(2)出口产品增值税实行“免、抵、退”办法。

二、近二年经营及税收情况

表1.经营情况(合并报表)

单位:万元

表2.税收情况(合并报表)

单位:万元

说明:

(1)基础数据来自该公司2017年度、2018年度报告。

(2)变动值为百分点。百分比由本中心计算。

三、财务税收问题或疑点

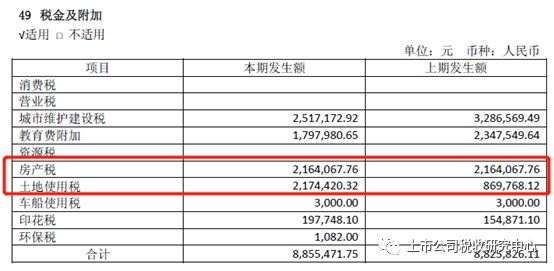

1.2018年土地使用面积没有增加,但计入损益的土地使用税却同比增加了1.5倍。

年报披露:公司土地使用权原值自2017年初以来一直没有变化,为98,708,337.60元。但计入2018年和2017年损益中的土地使用税分别为2,174,420.32元和869,768.12元。2018年比2017年增加了1.5倍。

相关信息截图如下:

税收分析:

《城镇土地使用税暂行条例》第三条第一款规定,“土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。”

一般情况下,土地使用权原值没有变化土地面积不变。在不调整单位面积税额的情况下,应缴的土地使用税也应不变。

疑问:

(1)2018年度土地使用税增加的原因?当地的土地使用税每平方米年税额2018年发生变化了吗?

(2)2017年度、2018年度应交的土地使用税应分别是多少?

(3)计入损益的土地使用税是否属于当期税款?是否存在跨期税款问题?

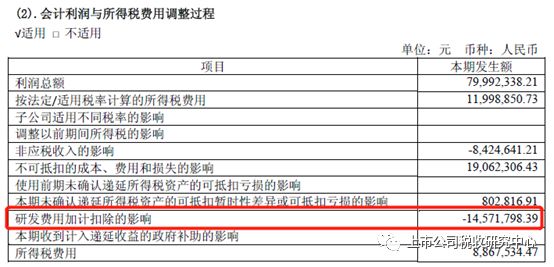

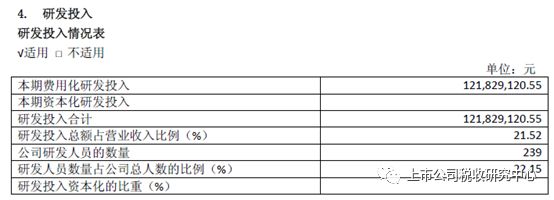

2.研发加计扣除基数超过当期研发支出额770万元。

年报披露:企业研发费用加计扣除影响企业所得税为-14,571,798.39元。

2018年研发投入121,829,120.55元,全部费用化。

相关信息截图如下:

税收分析:

财政部、税务总局、科技部《关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)第一条规定,“企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。”

按公司计入当期损益的研发费用121,829,120.55元计算,在假如全部可以加计扣除的情况下,减少的企业所得税额应为13,705,776.06元(121,829,120.55*75%*15%)。

如果按照年报中的影响所得税税额计算,加计扣除研发支出的基数为129,527,096.80元(14,571,798.39/75%/15%),比企业当期研发支出多7,697,976.25元。

疑问:

(1)多计算加计扣除7,697,976.25元的原因?

(2)另外,根据年报披露的数据计算,2018年公司研发人员的人均年薪酬为117,988元,仅是公司全部员工的人均年薪酬的125,816元的93.78%(见表2)。具有合理性吗?

四、建议

加强内控,关注税收风险!……

来源:上市公司税收研究中心,作者:税鹰

-

最新内容

-

热门文章