【每天学一点】19年发18年年终奖,个税怎么算?

- 2019-02-19 18:55:49 0 0

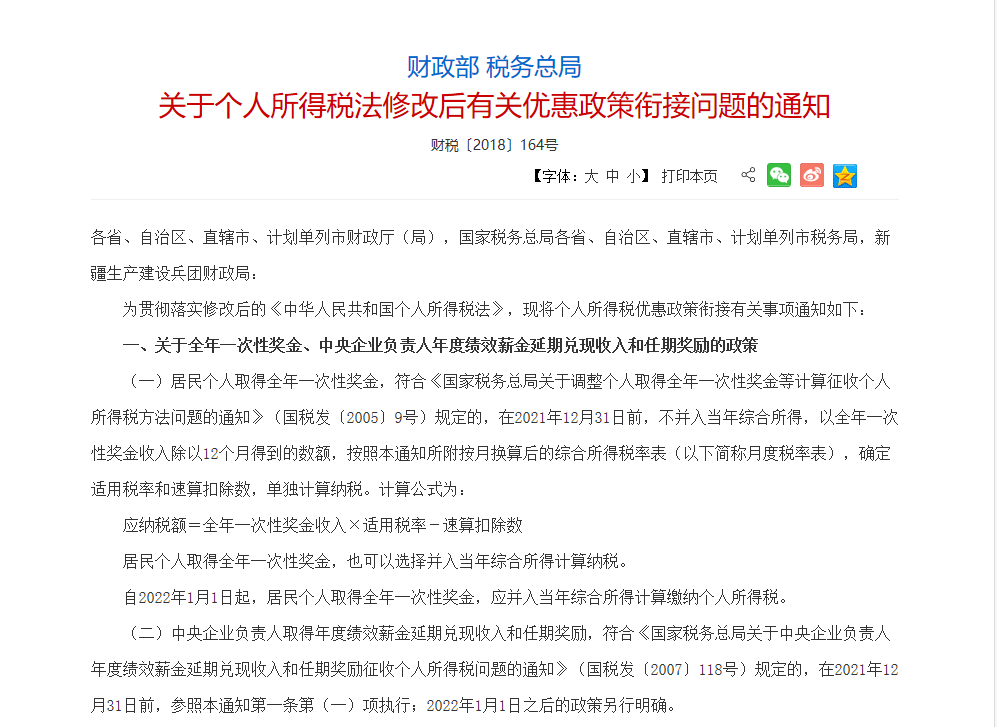

财政部、国家税务总局之前发了《关于个人所得税法修改后有关优惠政策衔接问题的通知》,通知明确3点:

(1)2022年前,可以自选年终奖单独计税(跟以前一样)或并入综合所得;

(2)2022年开始,只能并入综合所得。

(3)单独计税明确给出计算公式,未达免征额计算跟以往不一样。

例如

某企业员工小黎,月工资5000元,不计算三险一金,子女教育费专项附加扣除1000元/月,赡养老人专项附加扣除2000元/月,住房贷款利息专项附加扣除1000元/月,也就是说每月有4000元专项附加扣除。

2019年1月单位将发放一次性年终奖2万元。公司按照全年一次性奖金有关政策全额代扣代缴个人所得税。如果不并入当年综合所得计算纳税,而是单独计税,应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

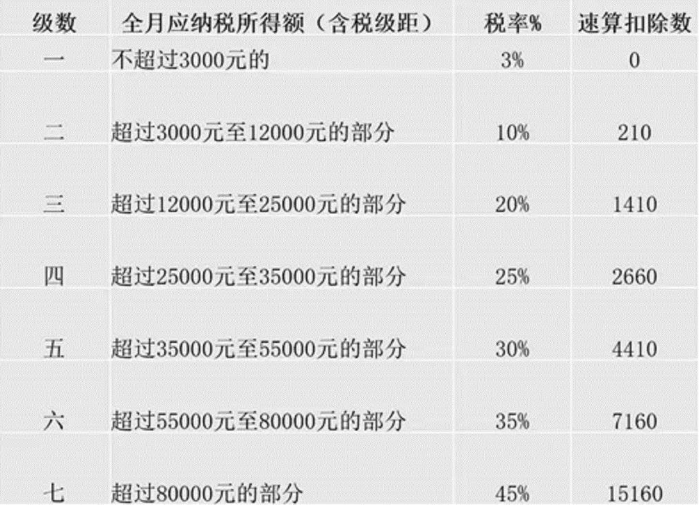

先确定税率及速算扣除数:20000÷12=1666.7元,根据按月换算税率表,适用税率为3%,速算扣除数为0。

小黎应纳税额为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数=20000×3%-0=600元。也就是说小黎取得这笔20000元的奖金收入需要缴纳600元的个人所得税。

等公交车的时间就学会了,每天一个知识点,1年就走完别人5年走过的路!分享给更多同行,大家一起提升💪💪

会计头条原创作者:一点大师,一个致力于帮小白脱白的老会计,转载请注明以上信息。

-

最新内容

-

热门文章