开具发票时容易混淆的问题——“零税率”与“免税”

- 2019-01-22 11:48:27 0 0

问题描述

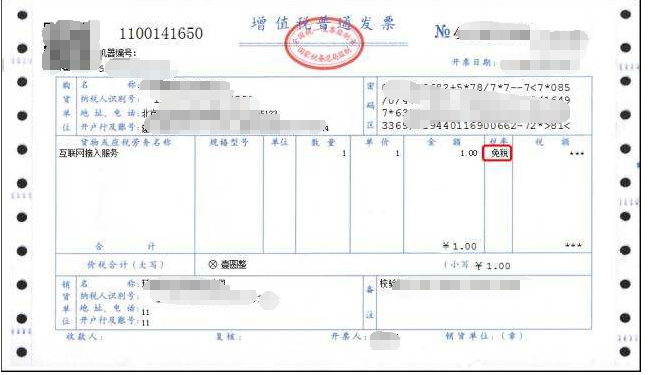

我公司从事的业务属于免税范围。在向客户开具增值税发票时直接按照0%的税率开具,因此票上的金额就直接是不含税收入,我在报税的时候按照规定填进去不含税收入后,把按照3%的销项税按照减免政策填入免税栏中。最后上报成功后,在开票系统进行清卡操作时提示比对失败。那像这种免税项目开票是按照什么税率来开?报税如何处理?

专 家 回 复

你的这种情况属于开具增值税发票时,税率选择错误。这里有一个经常发生的、容易混淆的问题,就是“零税率”与“免税”是不一样的。将“免税”业务,按“零税率”开具发票,就会造成清卡失败。

享受免税政策的纳税人在开具增值税普通发票时,税率显示“免税”字样或“***”号,不得开具增值税专用发票。

免税是指有纳税义务,但不纳税,不需要计提销项税额,免征增值税,同时与免税收入对应的进项税额,不能抵扣,应做进项税额转出处理,计入主营业务成本。增值税免税政策不限于跨境应税行为,也适用于境内发生的应税行为。增值税免税是一项税收优惠政策,一般需报税务机关备案。

零税率是增值税的一个法定税率,即纳税人出口产品和服务,不仅可以免纳出口环节增值税,还可以退还以前各环节缴纳的增值税,纳税人的税负为零,这一税率只适用于跨境应税行为。

零税率不等于免税,实行增值税退(免)税办法的增值税零税率政策的纳税人在开具增值税普通发票时,税率选择0%,不得开具增值税专用发票。

来源:中税网

-

最新内容

-

热门文章