如何能快速搞懂企业财务分析?

- 2019-06-04 18:53:30 0 0

搞懂财务分析,就要搞懂三个问题:财务分析为谁做?做什么?怎么做?如果要做财务分析,那就要先了解财务分析的框架,技术和方法,再结合企业实际,具体实践。

首先,财务分析为谁做?一种是为企业高层和外部投资人、债权人做的。比如董事会或者老板看看企业的盈利情况,看看资产使用效率,或者投资人看看公司的成长与发展,亦或债权人看看公司的偿债能力好不好,变现能力怎么样;另一种是为企业各级、各部门的人员做的,全面衡量企业各个职能部门的业绩表现,这也是很多老板们关心的问题,大家都天天号称拼命干,到底谁干得好呢,如何评价呢,这就需要财务分析来提供依据了。

其次,财务分析做什么?财务分析主要是解决企业现在做得怎么样?为什么是这样?将来怎么做?这三个问题。

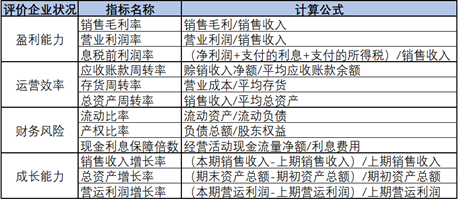

1. 企业做得怎么样?

这需要对企业的经营、投资和筹资情况有一个综合的评价。通常会选取一些具有综合评价意义的指标。这些指标不但具有通用性(能够被多数公司使用),也应该要符合本公司实际运营的特点,同时指标之间既要避免重复,也要相互补充。以下整理了比较常用且适用性比较高的财务评价指标体系。通过这些指标,可以反映企业各个方面的综合状况。

2. 为什么是这样和将来怎么做?

要揭示外在指标的具体原因,并提出持续改进的建议,必须要深入到企业的业务活动(如采购、生产、销售、研发等),逐一寻找不同环节的绩效表现和内在的驱动因素,最终找出影响企业绩效的关键因素,并提出改进的建议。这就是企业内部管理报表的编制过程。

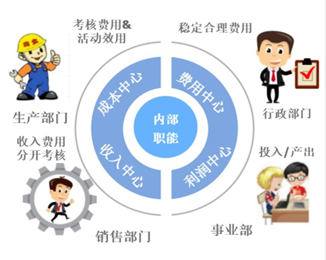

首先,将企业的内部职能划分不同的责任中心,每个责任中心要制定不同的关键指标来考核,因为,有些指标对某些部门是“不可控”的,不应该将其纳入考核范围。具体可以包括以下几类:

收入中心:比如销售部门和销售分公司。这些人只对收入负责,我们应该将他们所创造的收入和费用分开考核。

成本中心:比如生产部门。这些人只对成本负责,我们应该考虑投入了多少钱,产出了多少量,考核他们的生产效用和产生的相关费用。

费用中心:比如行政部门、研发部门。这些人只对费用负责,公司投了钱,但他们的产出不能用钱来衡量。好了,只能根据公司的政策,给他们制定个稳定且合理的费用。

利润中心:比如独立的事业部。这些事业部对收入、成本、费用和利润都要负责,那公司就要看事业部的投入/产出比,定期考核事业部的利润,也是决定这个事业部是否持续下去的关键。

其次,根据企业自身的特点和职能划分设计内部管理报表。内部管理报表与对外报送的财务报表口径不同,但可以参照外部财务报表结合企业业务设置管理报表的项目和科目。

再次,运用对比分析、趋势分析、结构分析等方法定期对管理报表的数据进行实际数与历史数比较,实际数与预测/预算数比较,结构比例分析等方法,找到影响业绩的关键因素。

最后,通过绩效控制等方法对关键因素进行持续改进以提升企业绩效。

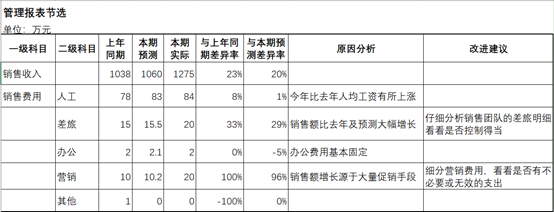

举个例子来说明下。

表中数据仅是举例,实际中要分析出真正的原因,往往要对管理报表进行层层深挖。甚至细致到个人,这样才能从根本上提出有效的改进建议。

好了,最后再介绍两种综合的评价模型,企业可以此为基础设计内部评价体系。

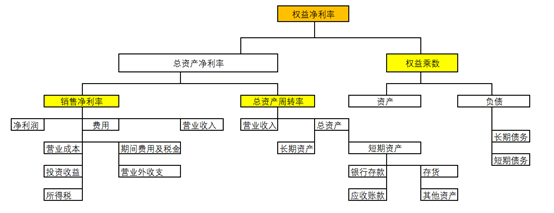

第一种:杜邦分析法。

这是财务分析中使用最广泛的方法。它是一个多层次的财务比率分解体系,关键是通过因式分解找到企业的优势和劣势,让既有股东一目了然,问题出在哪里,如何改进,让投资者更清楚企业的状况,谨慎投资。许多公司的财务分析都是以该体系为原型建立的。当然,其中的一些指标有一定的局限性,企业在建模的时候可以做一些修正。

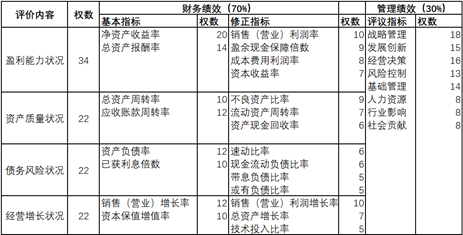

第二种:中央企业综合绩效评价指标体系。

这个体系采用基本指标和修正指标相结合的方式,加入了非财务的管理绩效评价指标,综合考虑企业绩效的影响因素,是比较全面的分析体系。当然,定性评价有时候会具有一定的主观性。如果将管理绩效也用量化分析会更好。

以上就是财务分析体系的介绍。实务中还有些项目决策分析。后期继续探讨。

-

最新内容

-

热门文章