土地、在建项目和商品房转移策略与涉税分析汇总

- 2019-05-15 10:50:02 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc020

土地、在建项目和商品房实务中价值较高,且溢价较多,实施转移(转让)通常涉税风险较大。本文尝试就转移策略及涉税分析汇总如下:

一、土地、在建项目与商品房的界定要清晰

土地属于无形资产,在建项目与商品房属于不动产,在交易中应首先区分清楚,其中土地与在建项目的主要区别在于投入的多少,投资未超过25%通常都界定为土地使用权,投资超过25%通常界定为不动产,这个临界点标准要记清;特别提醒大家,25%计算时土地获取价款不能包含在内。

在建项目与商品房的区别较易理解,完工后就是商品房,未完工就是在建项目,当然无论完工与否,都属于不动产序列。

二、土地、在建项目和商品房转移路径

实务中,可选择的转移路径有三种:

第一种是直接转让法,如A公司直接将资产转让给B公司,在土地使用权转让上,这种路径能否转移过户成功还要受到投资额影响,理论上直接转让土地是无法过户的,需要投资超过25%。但对于在建项目和商品房当然没有任何障碍,从税的分析角度,我们将其作为第一种类型。

第二种是投资转移法,A公司以投资形式将资产转移给B公司,B公司成为A公司的子公司,甚至是全资子公司。

第三种是分立转移法,A公司实施分立,将资产以及与资产关联的负债、业务、人员均分拆出来设立新的公司B,这是一种特殊的重组方式。

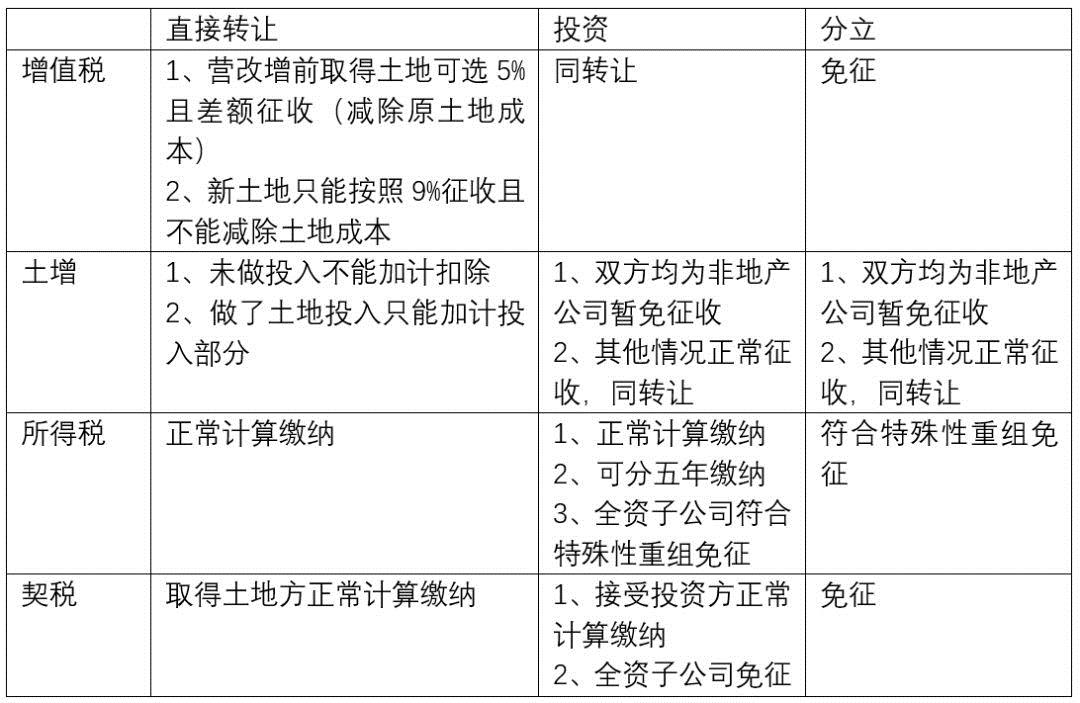

1、土地转移三种模式涉税分析

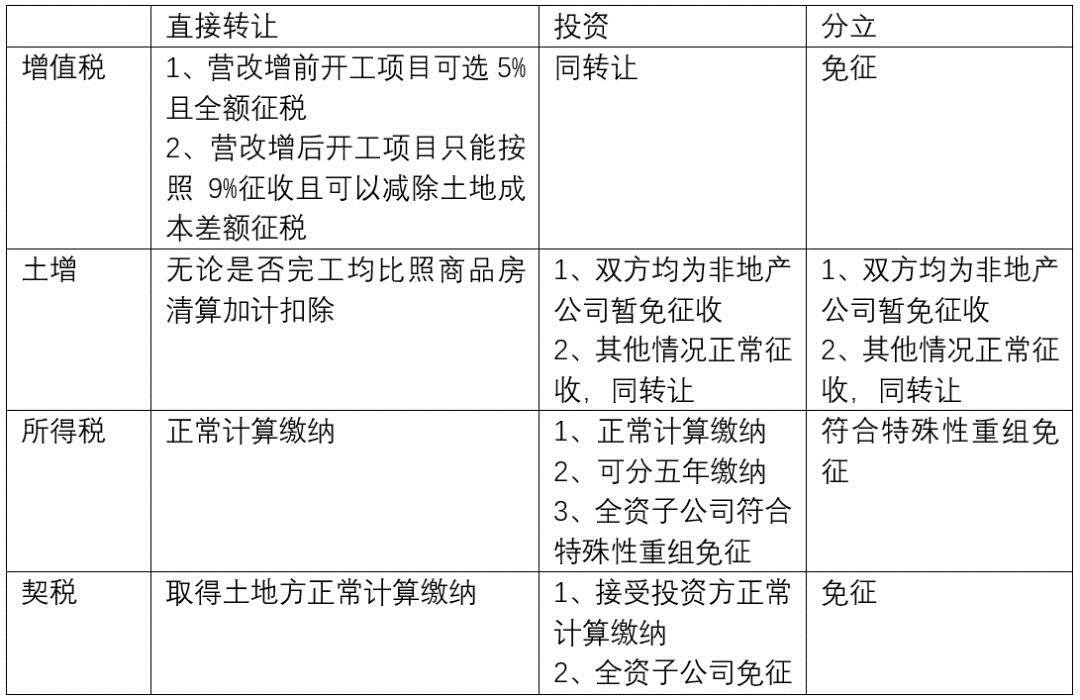

2、在建项目、商品房转移三种模式涉税分析

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc020

来源:李舟财税圈,作者:李舟

-

最新内容

-

热门文章