旅客运输:中介代理订票如何抵扣进项?

- 2019-04-16 10:49:52 0 0

想必大伙儿都已经知道,购进国内旅客运输服务纳入了进项抵扣范围。但对于在中介代理平台订票,企业要如何抵扣进项?取得什么样的凭据抵扣?

下面,乘着税改的春风,瞪大眼睛,我们仔细分析分析。

中介平台订票提供的报销凭证

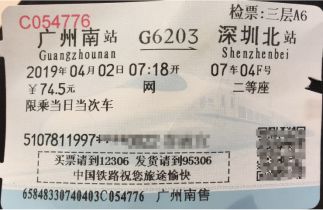

1. 高铁票、汽运票

在代理平台预定车票,乘坐高铁和客车前可取得注明个人身份信息的铁路车票和汽运票,按照下列公式计算进项税额:

√ 铁路旅客运输进项税额=票面金额÷(1+9%)×9%

√ 公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

2. 全额行程单/增值税普通发票

中介代理平台提供航空运输代理服务,就取得的全部价款和价外费用,向购买方开具行程单,或开具增值税普通发票。在代理平台预定飞机票,大多数情况下,我们可取得如下图所示注明个人身份信息的行程单:

进项税额=(票价+燃油附加费)÷(1+9%)×9%

除了行程单之外,代订平台可能开具“*旅游服务*票款”的电子普通发票,企业不能抵扣进项税额。

依据:国家税务总局公告2018年第42号 第二条

财政部 税务总局 海关总署公告2019年第39号

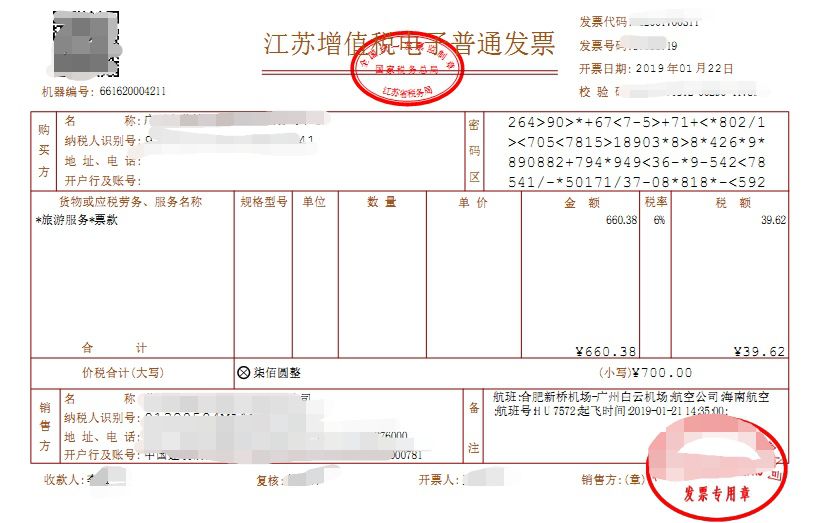

3. 旅游服务发票

除了单独订票,我们还可以在代理平台同时预订机票和酒店,这种情况下可取得 “旅游服务”增值税发票,根据不同的计税方式包括以下开票情形:

(1) 差额计税:

1)开具1张备注栏自动打印“差额征税”字样的专用发票。不含税金额中包括中介平台服务费、代垫的住宿费和交通费等全额费用,但税额仅为中介平台收取的服务费部分。

2)开具2张发票。中介平台收取的服务费开具专用发票,代垫的住宿费和交通费等开具普通发票。

(2)全额计税:以取得的全部价款和价外费用依6%的税率全额开具增值税发票

依据:财税〔2016〕47号

据中介平台反映,代理订票一般选择开具全额“旅游服务”专用发票或普通发票,且不提供行程单。如上图所示的“*旅游服务*旅游费”普通发票。

但因旅游服务不同于旅客运输服务,取得的普通发票不能抵扣进项税额,若取得专用发票可按税额抵扣。

综合上述可取得的报销凭证情形,在中介代理平台订票时,取得的注明个人身份信息的行程单、高铁票等交通票据可以计算抵扣进项。取得“旅游服务”的发票,专用发票可按税额抵扣,普通发票则不予抵扣。

看完了这份代理订票抵扣秘笈,今天的你,更博学了吗?

7000位上岸初级考生力荐!初级通关秘笈!初级30天抢60分,我靠得就是这个!

来源:理道财税,作者:黄丽香

-

最新内容

-

热门文章