【每天学一点】一般纳税人增值税的账都是怎么做的?

- 2019-03-27 16:45:03 0 0

不管你现在做的是小规模还是一般纳税人的账,你总有一天会做到一般纳税人的。一般纳税人有进项抵扣,增值税的账是比较复杂的。下面来看看有多复杂!

根据财政部 财会[2016]22号文 关于增值税会计处理的规定,增值税正确的账务处理该是:

发生销售业务时

借:应收账款、应收票据、银行存款等科目

贷:主营业务收入、其他业务收入、固定资产清理、工程结算等科目

贷:应交税费—应交增值税(销项税额)

发生购进业务时

借:应付账款等科目

借:应交税费—应交增值税(进项税额)

贷:应收票据、银行存款等科目

如果月末的销项>当期进项+留抵进项,那下个月就要交这笔税款,本月先将当月应交未交的增值税转出

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

下月交税时做

借:应交税费——未交增值税

贷:银行存款

如果月末的销项<进项,那就代表不用交税,也不需要做任何会计处理。

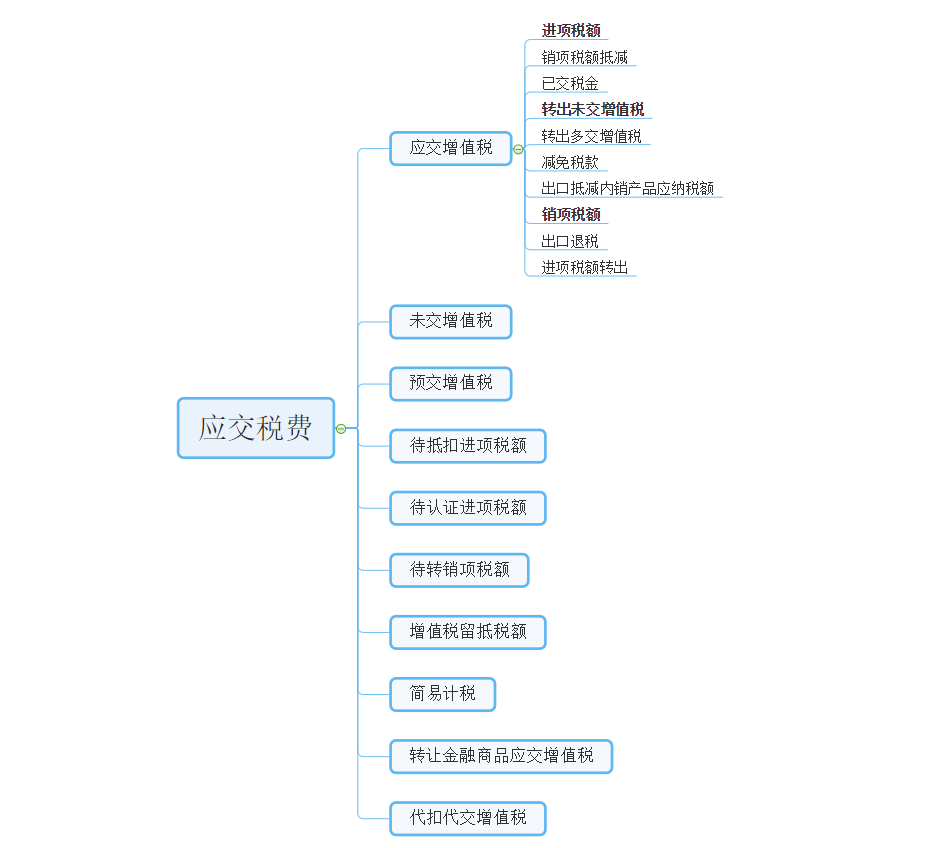

最后送大家一个礼物,下图是我根据财政部规定的应交税费下二级、三级明细科目设置,画了一个图。

如果你是使用柠檬云财务软件的话,那以上这些科目设置都会预先给你准备好的,不需要手动去设置。

柠檬云电脑专业版:登录ningmengyun.com即可使用。

柠檬云记账手机app下载链接:http://t.cn/Eqv9D2D

关于应交增值税的明细科目,有什么使用不明白的,可以写评论告诉我,我看看哪些是最多人不懂的,重点讲一下!还有增值税年末结平明细科目该怎么做?请看今天的每天学一点!

等公交的时间就涨姿势了,每天一个知识点,1年就走完别人5年走过的路!💪

会计头条原创作者:一点大师,一个致力于帮小白脱白的老会计,转载请注明以上信息。

-

最新内容

-

热门文章