一文了解国别报告与其最新进展

- 2019-02-14 10:33:31 0 0

最近接到几个客户打来的咨询电话,询问到什么是国别报告?为什么要准备?准备对于企业的意义?正如前几天笔者吐槽的税务工作难做,这么一个咨询电话足以写一篇大作文了。虽然从《关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)实施以来已经两次申报了,现在再说这个话题未免有些炒冷饭,但是本着温故而知新的态度,本文再次以国别报告进展为题展开,说一说国别报告的合规要求:

国别报告主要披露最终控股企业所属跨国企业集团所有成员实体的全球所得、税收和业务活动的国别分布情况,是税务机关实施高级别转让定价风险评估,或者评价其他税基侵蚀和利润转移风险的一项工具,是转让定价工具中重要的组成部分。同时,对在一带一路战略下走出去的中国企业进行跨境经营时厘清境外投资经营潜在的税务风险与税务合规具有重要意义。

1、国别报告最新进展

最近OECD官网公布了最新的全球国别报告实施及交换进展,截至2019年1月,与承诺交换CbCR的司法管辖区相关的双边交换关系已成功激活2000多个,并于2018年6月首次实现了国别报告自动交换。这些启动的交换途径包括:在签署《国别报告多边主管当局间协议》的76个成员之间的交换;在欧盟理事会第2016/881/EU号指令下的欧盟成员国之间的交换;以及基于避免双重征税协定或双边税收情报交换协议下进行的交换,包括40个与美国签订的双边交换协议。

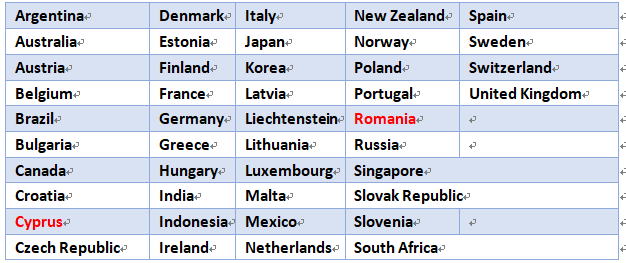

截至目前,中国已经与以下44个国家启动了国别报告信息交换关系,其中罗马尼亚和塞浦路斯两个国家单向对中国发送信息。相较于2017年年末和中国启动国别报告交换关系只有3个管辖区,2018年税务总局为交换工作做出了巨大的贡献。不管怎样,走出去企业不会为某些要求本地申报、提交国别报告的税收管辖区的要求感到不踏实了,通过总局的交换流程,信息的保密性是可控的。

(图为和中国建立交换关系的税收管辖区)

根据BEPS行动计划要求,同期资料和国别报告是增强税企间信息透明度的重要举措,也是各参与国必须完成的最低标准之一。此举扩大了中国现有的国别报告信息交换网络,表明中国承诺将全面参与经济合作与发展组织(“OECD”)税基侵蚀和利润转移(“BEPS”)行动计划,并满足BEPS的“最低标准”。

2、企业如何判定是否需要提交国别报告

根据《关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)第五条及第八条的规定,企业判定是否需要提交国别报告的标准有5条。

(一)居民企业为跨国企业集团的最终控股企业,且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元。

其中,最终控股企业是指能够合并其所属跨国企业集团所有成员实体财务报表的,且不能被其他企业纳入合并财务报表的企业。

(二)居民企业被跨国企业集团指定为国别报告的报送企业。

(三)企业所属跨国企业集团按照其他国家有关规定应准备国别报告,但未向任何国家提供国别报告。

(四)企业所属跨国企业集团已向其他国家提供国别报告,但我国与该国尚未建立国别报告信息交换机制。

(五)企业所属跨国企业集团已向其他国家提供国别报告,且我国与该国已建立国别报告信息交换机制,但国别报告实际未成功交换至我国。

居民企业存在一、二条情形之一的,应当在报送年度关联业务往来报告表时,填报国别报告;

居民企业存在三至五条情形之一的,在税务机关在特别纳税调查时,应按照要求提供国别报告;

税务机关对某公司实施特别纳税调整调查,该居民企业为跨国企业集团的最终控股企业,且该公司年度合并财务报表中的各类收入金额合计为60亿元。按照第一条判定标准,该企业需要提供国别报告。

但是:最终控股企业为中国居民企业的跨国企业集团,其信息涉及国家安全的,可以按照国家有关规定,豁免填报部分或者全部国别报告,企业进行申请豁免填报部分或者全部国别报告的,应当向主管税务机关提供相关证明材料。

根据42号公告的要求:2019年度要求完成所属2018年财年的国别报告的申报时间是2019年5月31号。所谓国别报告就是6张表(3张中文3张英文),需要随着汇算清缴时填写关联交易申报表一同填报上传给税局。

3、国别报告的审核要点与风险把控

国别报告——所得、税收和业务活动国别分布表

包括了跨国企业集团在其经营所在的各个税收管辖地的收入、税前利润(亏损)、已缴纳的企业所得税、计提的企业所得税、认缴股本、累计盈余、雇员人数及有形资产(现金或现金等价物除外)的汇总信息。

本表填报时需要注意以下的风险点并加以关注:

审核收入中的关联交易的数据,关联交易是否构成收入的主要来源;

某些离岸地区、低税率地区的大的留存收益及其原因;

收入、利润和留存收益、有形资产、雇员人数综合的比对,看该管辖区的资产、收入和利润是否能够初步匹配,有无疑点;

看每一个会计年度和前后几个会计年度的对比,财务数据是否有大幅度的变动;

看收入、利润和税负之间的变化和对应的关系有无疑点。

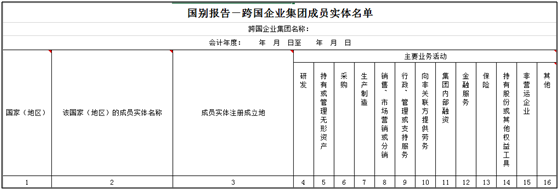

国别报告—— 跨国企业集团成员实体名单

跨国企业集团各个成员实体的信息,包括各成员实体所在国、注册成立地(如与构成税收居民国不一致)以及各个成员实体的主营业务活动的性质。

企业要填写各个税收管辖区内的成员名称,并定义这个成员实体主要的业务活动;

承担研发职能、持有或者管理无形资产、持有股份或者其他权益工具和金融服务职能的实体会受到重点的关注;

不同会计年度的国别报告之间对比企业的运营实体的承担功能方面的不同,分析变动的原因等;

国别报告—— 附加说明

附加说明表对前两张国别报告表的内容做解释说明,例如在成员实体信息上报主要业务为“其他”的,在附加说明表中能够就业务做阐述。

4、国别报告对于跨国企业的重要意义

(一)准备国别报告是税务合规的要求

国别报告是国税总局《关于完善关联申报和同期资料管理有关事项的公告》(国税总局公告2016年第42号)中对企业关联交易申报和同期资料的合规性要求,企业作为纳税人必须配合税务机关的检查工作,如实反映情况、提供有关资料,不得拒绝和隐瞒。

企业如果未能履行转让定价同期资料准备义务,或者提供的同期资料不合规,可能面临被税务机关实施特别纳税调整的风险。

同时依据企业所得税法第四十四条:企业不提供与其关联方之间业务往来资料,或者提供虚假、不完整资料,未能真实反映其关联业务往来情况的,税务机关有权依法核定其应纳税所得额。

以及税收征收管理法第六十二条:纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

企业若未能按税务机关规定报送纳税申报表、财务报表及税务机关要求的有关资料,亦会影响税务机关对本企业纳税信用A级的认定。

此外,走出去企业在境外有经营实体的,境外的经营实体主管税务机关有可能会依据本地区的域内法要求企业提供国别报告。如果是已经和中国建立了交换关系的国家,应由总局基于《主管当局协议》进行国别报告的交换。如果不能够按时提交给境外的税收主管部门的话,也会带来域外的合规遵从度不够和其他的不确定性。

(二)准备国别报告有利于提高企业的税务管理水平

企业积极向税务机关提供国别报告,有利于加强税企合作,提高企业自身税收合作遵从度,积极参与国家国际税收透明度建设,填报准备国别报告时能够自行对国别报告的内容重点数据和信息的披露进行预先评估和审核,避免在域外经营期间税务机关评估时出现相应的风险,以增强其全球交易筹划的确定性,保障企业对税收风险的预期和控制。

中国启动更多的国别报告信息交换关系,意味着我国走出去企业在境外的经营实体可以避免向境外税收管辖地税务机关本地报送提交国别报告,将减轻企业的全球税收遵从负担。企业建立国别报告应对机制,从集团层面统一协调,主动填报内容并完成申报,再由其自身向中国税务机关进行申报;或部分域外经营实体的成员依法向各国税务管理部门报送,一方面降低制定国别报告的成本,另一方面减少各成员报送的差异,能够降低税收法律风险。

来源:法言评税,作者:张研

-

最新内容

-

热门文章