【每天学一点】汇算清缴

- 2019-01-25 10:28:17 0 0

会计实操交流群现向大家免费开放啦!进群跟众多优秀财务人一起讨论业务、交朋友!加群主好友进群,微信号kjsc020

常听到的汇算清缴,究竟是何方神圣?

其实啊,汇算清缴就是企业所得税年报——会计人的期末考试!开始时间各地不同,但结束时间大家一样!每年5月底前必须提交!至于开放时间,就取决于各地税务局了。

汇算清缴是什么样的?

✧ 通俗的解释就是对你前一年里交的企业所得税,进行一次对账,按照税局的标准,把不合标准的(最典型是没发票)、超标准的(比如说福利费、业务招待费)进行利润调整,重新计算所得税,多退少补。

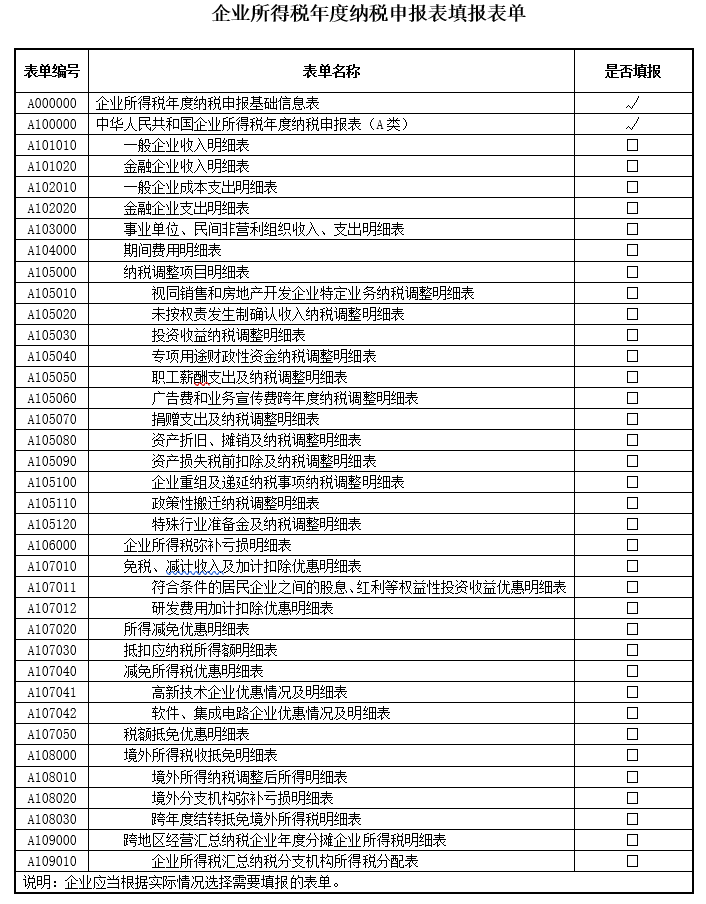

✧ 要填很多张表,总共有最少的情况也是7张!就是下面这些,提前带你感受一下被年报支配的恐惧!

基本上是个公司,都要填的:

一.《企业基础信息表》(A000000),填写企业会计制度/准则,资产总额,从业人数,股东分红情况,享受税收优惠代码等基础信息。

二.《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000),这是计算所得税的主表,所以其他表填的最终数据汇总于此。

常见的调整有:

(1)职工福利费:不能超过工资薪金总额的14%;

(2)职工教育经费:不能超过工资薪金总额的8%,超过部分,可结转后年(今年比例提高了,财税〔2018〕51号);

(3)工会经费:不能超过工资薪金总额的2%;

(4)业务招待费:按发生额60%扣除,但最高不得超过当年销售收入的5‰;

(5)广告与业务宣传费:不能超过当年销售收入15%,超过部分,可结转后年;(6)手续费佣金:不能超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

1.保险企业:按当年全部保费收入扣除退保金等后余额的15%,人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。

2.其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

四.《职工薪酬支出及纳税调整明细表》(A105050),包括工资薪金、职工福利费、职工教育经费、工会经费、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等支出情况,税会差异产生的可能性较小,一般不需要调整。

五.《资产折旧、摊销及纳税调整明细表》(A105080),填写资产折旧、摊销情况,如果需要享受500万以下一次性税前扣除的,在这调整。

六.《企业所得税弥补亏损明细表》(A106000),填写以前年度发生的亏损需要在本年度结转弥补的金额,本年度可弥补的金额以及可继续结转以后年度弥补的亏损额。

七.《减免所得税优惠明细表》(A107040),填写本年度享受减免所得税(包括小型微利企业、高新技术企业、民族自治地方企业、其他专项优惠等)的项目和金额。

小型微利企业基本就是填以上7张,还是在今年减少了填表工作量的情况下的7张……

👉点此查看《小型微利企业会计恭喜了!税局给你减工作量啦!这些表都不用填!》

哪些企业不需要做汇算清缴呢?想偷懒的会计一定要看好!

根据国税发[2009]79号《企业所得税汇算清缴管理办法》规定

第三条 凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例和本办法的有关规定进行企业所得税汇算清缴。

实行核定定额征收企业所得税的纳税人,不进行汇算清缴。

汇算清缴对会计人有什么意义?

很多会计面试都会问你:有没有做过汇算清缴?做过跟没做过区别很大,这点实操很加分!包括我自己,现在也在面试别人,很清楚这一点,所以希望大家有机会去经历或者旁观学习的,一定要认真对待,不要怕麻烦!

等公交车的时间就涨知识了,每天一个知识点,1年就走完别人5年走过的路!🤴

会计头条原创作者:一点大师,一个致力于帮小白脱白的老会计,转载请注明以上信息。

会计实操交流群现向大家免费开放啦!进群跟众多优秀财务人一起讨论业务、交朋友!加群主好友进群,微信号kjsc020

-

最新内容

-

热门文章