2分钟了解 软件产品即征即退全流程

- 2019-01-14 18:18:51 0 0

软件产品即征即退是什么?

增值税一般纳税人销售其自行开发生产的软件产品,按16%税率申报缴纳增值税,税款缴纳入库后,再对其增值税实际税负超过3%的部分申请退税。这是一种增值税先征后退的政策。

举个例子,当月销售100万(不含税)的自行开发的软件产品,抵扣完进项后交了13万的增值税,增值税税负为13%,对超过3%的部分返还,即退还10万,最终增值税税负为3%。

哪些软件产品能够享受即征即退政策?

首先,软件产品是必须自行开发的,非自行研发的软件产品,如外购软件产品、仅进行汉字化处理的进口软件产品、著作权属于委托方或双方共有的受托开发软件产品等都不能享受。

其次,软件产品是指信息处理程序及相关文档和数据,包括计算机软件产品、信息系统和嵌入式软件产品。

嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。例如,智能语音机器人芯片中的语音软件。

★审核条件:

① 取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料

② 取得软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》

如何正确核算软件产品和划分进项税额?

1)销售嵌入式软件产品

必须区分核算软件部分与计算机硬件、机器设备等非软件部分的成本,软件部分才能享受即征即退优惠;未分别核算或者核算不清的,不能享受即征即退政策。

可以在合同中分别注明嵌入式软件产品价格和硬件产品价格,或者内部明确口径确定硬件产品的毛利率。

2)同时销售自行开发生产的软件产品和其他产品(外购软件、硬件产品等)

自行开发生产的软件产品才能享受即征即退优惠,应单独核算;未分别核算或核算不清的,也不能享受即征即退优惠。

3)销售软件产品的同时销售其他货物或者应税劳务的

软件产品的成本及进项税额应单独核算。

◆不需分摊的进项税额

① 专用于软件产品开发生产设备及工具的进项税额,应全部在软件部分进行抵扣

② 能够划分清晰的,应单独核算软件产品的进项税额

◆需分摊的进项税额

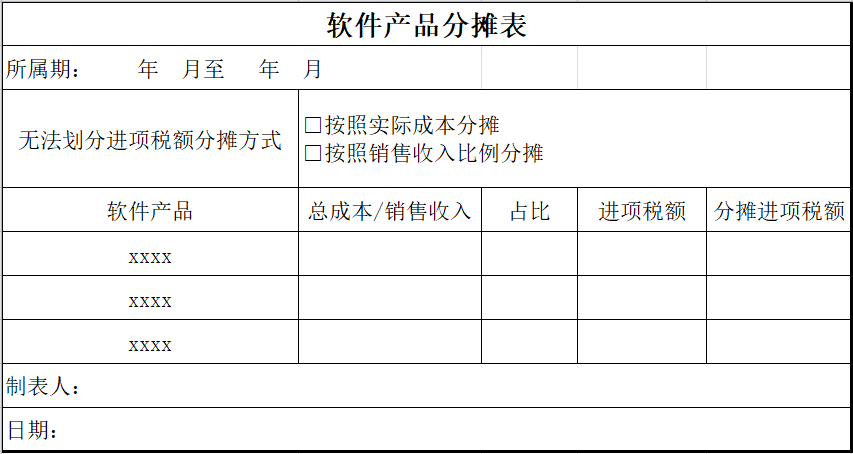

无法划分的进项税额(如共用的水、电),应按照实际成本或销售收入比例确定软件产品应分摊的进项税额。

需先将选定的分摊方式报主管税务机关备案,填写《无法划分进项税额分摊方式备案表》,并自备案之日起一年内不得变更。

凭证后应补充自制的分摊计算表作为划分依据,例如:

如何计算即征即退税额?

1)软件产品增值税即征即退税额

即征即退税额=(当期软件产品销售额×16%-当期软件产品可抵扣进项税额)-当期软件产品销售额×3%

2)嵌入式软件产品增值税即征即退税额

即征即退税额=(当期嵌入式软件产品销售额×16%-当期嵌入式软件产品可抵扣进项税额)-当期嵌入式软件产品销售额×3%

当期嵌入式软件产品销售额=当期嵌入式软件产品与计算机硬件、机器设备销售额合计-当期计算机硬件、机器设备销售额

计算机硬件、机器设备销售额按照下列顺序确定:

① 纳税人最近同期同类货物的平均销售价格

② 按其他纳税人最近同期同类货物的平均销售价格

③ 按计算机硬件、机器设备组成计税价格计算确定

计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)

备注:此处的10%为成本利润率

如何正确开具发票?

① 发票上应注明软件产品名称及版本号,且必须与《软件产品登记证书》的相关内容一致

② 销售嵌入式软件产品时,应在发票备注栏分别注明软件、硬件部分的销售额

③ 随同机器设备等硬件产品一并销售的软件产品,应单独开具软件收入部分发票;若不能单独开具,应在发票备注栏注明包括与登记证书一致的软件产品

办理流程?

其他疑问

1)增值税一般纳税人销售自行开发生产的软件产品并随同销售一并收取的软件安装费、维护费、培训费等收入,是否可以享受软件产品增值税即征即退政策?

答:可以。应按照增值税混合销售的有关规定征收增值税。

2)软件产品享受增值税即征即退优惠,那在其基础上计算的税金及附加是否也可以享受退税?

答:不可以。随“三税”附征的城市维护建设税和教育费附加,一律不予退(返)还。

3)是不是得申请为软件企业后,软件产品才能享受即征即退?

答:不是,只要符合条件的软件产品就可以享受,非软件企业也可以享受。

依据:财税[2011]100号、财税[2005]165号、财税[2005]72号

来源:理道财税,作者:李绮靖

-

最新内容

-

热门文章