国务院刚刚定了!创投个税只减不增!优惠力度5年不变!

- 2018-12-13 11:40:30 0 0

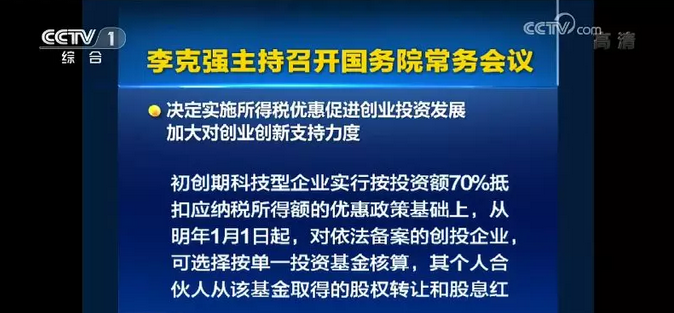

12月12日召开的国务院常务会议决定,在今年已在全国对创投企业投向种子期、初创期科技型企业实行按投资额70%抵扣应纳税所得额的优惠政策基础上,从明年1月1日起,对依法备案的创投企业,可选择按单一投资基金核算,其个人合伙人从该基金取得的股权转让和股息红利所得,按20%税率缴纳个人所得税;或选择按创投企业年度所得整体核算,其个人合伙人从企业所得,按5%—35%超额累进税率计算个人所得税。

上述政策实施期限暂定5年。使创投企业个人合伙人税负有所下降、只减不增。这对于创投企业和资本市场是重大利好。

需要在此提醒一下:双重优惠叠加仅指创业投资企业,政策规定需要取得创投备案。

此前,各地方政府过去普遍实行的对有限合伙制基金征20%所得税的优惠政策,在国税总局的检查中被认定为违反了相关规定,要求创投基金必须按照个体工商户的标准征收累进税,最高税率为35%,这在创投圈引起热议。

9月6日召开的国务院常务会议决定,保持地方已实施的创投基金税收支持政策稳定,不溯及既往、确保总体税负不增的原则,并抓紧完善进一步支持创投基金发展的税收政策。

-

最新内容

-

热门文章