实名办税操作遇到问题?热点问题看过来!

- 2018-11-20 11:10:28 0 0

办税人员实名制自2017年8月推行以来,给征税双方都带来很大便利。但是具体操作过程中,我们经常会遇到一些问题,今天就整理了一些热点问题,和大家一起学习——

1、实名办税事项都有哪些?

2017年第3号公告中明确:“在本市网上办税服务厅、各实体办税服务厅办理下列业务时要求实名办税:

(一)新设立“一照一码”市场主体办理登记信息补录业务;

(二)发票领用业务;

(三)全市跨区通办业务;

(四)税务机关规定的其他事项。”

此外,近日新增以下三项业务:

(一)变更财务负责人、办税员,注销税务登记(清税申报);

(二)变更发票票种(数量)核定、增值税最高开票限额审批、税控设备发行,开通CA/IA数字证书;

(三)特定法定代表人实名验证。

特定法定代表人,指纳税信用级别为D级、列入税收违法“黑名单”以及税务机关确定需要进行实名信息采集、验证的纳税人的法定代表人。上述纳税人在首次办理实名事项前,其法定代表人须通过线上或办税服务厅现场进行实名信息验证。

2、如何查询办税人员信息?

纳税人需查询其办税人员信息的,主管税务机关按《国家税务总局关于发布〈涉税信息查询管理办法〉的公告》(国家税务总局公告2016年第41号)、《上海市国家税务局 上海市地方税务局关于贯彻落实〈涉税信息查询管理办法〉的通知》(沪国税函〔2016〕135号)相关规定执行操作。

自然人需查询本人担任办税人员信息的,需持本人身份证件原件至主管税务机关办税服务厅实名信息采集窗口办理。实名信息验证通过后,窗口人员告知其目前办税人员任职信息。

3、如何变更办税人员信息?

(一)变更法定代表人

法定代表人发生变更的,纳税人应前往市场监管部门办理变更登记。为避免因政策差异和数据采集质量等问题损害纳税人权益,实行“多证合一”登记制度的纳税人需在市场监管部门核准变更登记后的30日内,登录网上税务局或在实体办税服务厅对市场监管部门共享的变更信息进行确认,确认无误后,税务机关更新登记信息。

未实行“多证合一”登记制度改革的纳税人,应在市场监管部门核准法定代表人变更登记之日起30日内向主管税务机关申报办理变更税务登记。

纳税人在办理信息确认、变更税务登记时,若变更后的法定代表人涉及异地非正常户的,应先行办结相关涉税事项。

(二)变更财务负责人、办税员

财务负责人、办税员发生变更的,纳税人应在变更之日起30日内,授权拟变更的财务负责人、办税员本人按2017年3号公告要求的材料,申报变更税务登记并采集实名信息。

4、办税人员已离职但纳税人未办理变更该如何处理?

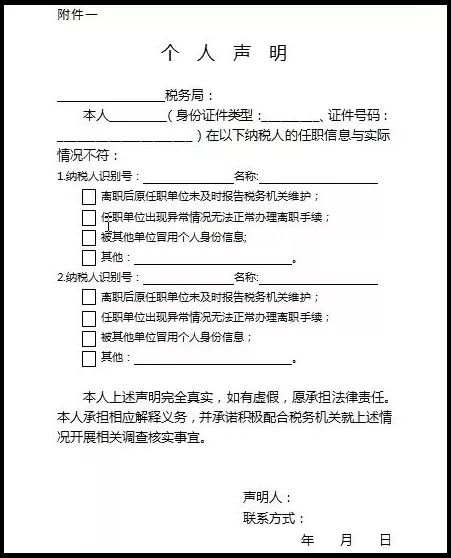

原法定代表人声明已离职但纳税人未办理信息确认或变更登记的,原法定代表人可向主管税务机关办税服务厅实名信息采集窗口申报并提交个人声明(附件一)及市场监管部门出具的相关材料。实名信息采集窗口受理后,当场变更税务登记。若纳税人为非正常(含非正常注销,下同)状态或现任法定代表人涉及异地非正常户且非正常户认定时间晚于变更登记核准时间的,由办税服务厅受理并按程序办理。

原财务负责人、办税员声明已离职但纳税人未办理变更的,可向主管税务机关办税服务厅实名信息采集窗口申报并提交个人声明。实名信息采集窗口于受理后根据不同情况进行相关处理。

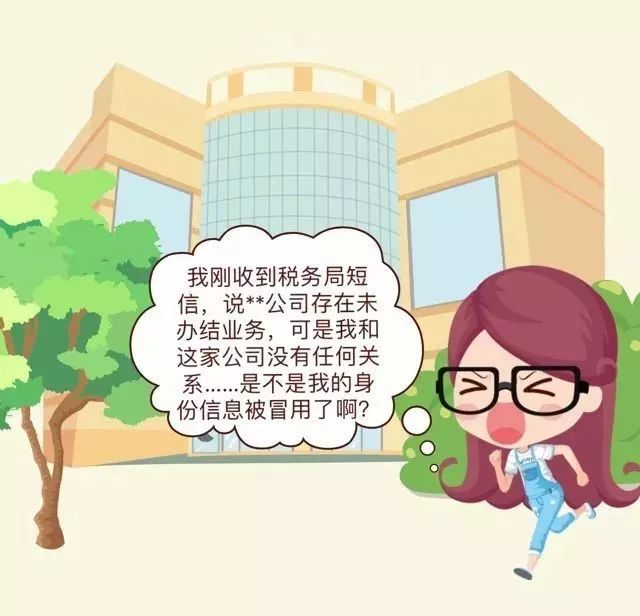

5、办税人员声明身份信息被冒用该如何处理?

法定代表人声明身份信息被冒用的,可向主管税务机关办税服务厅实名信息采集窗口申报并提交市场监管部门撤销登记决定书或司法裁定书。

财务负责人、办税员声明身份信息被冒用的,可向主管税务机关办税服务厅实名信息采集窗口申报并需提交个人声明及公安机关接报案回执等资料。

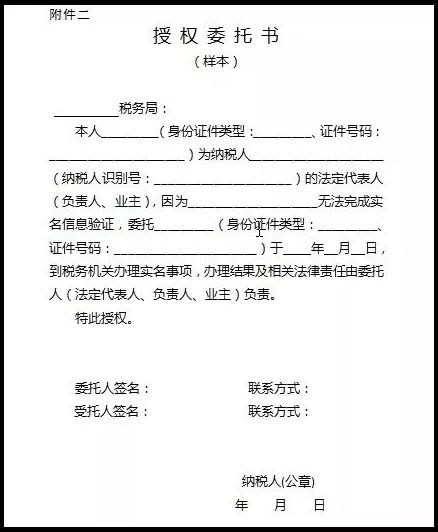

6、特定法定代表人因客观原因无法办理实名验证该如何处理?

税务机关对因身体状况等客观原因不能完成实名信息验证的特定法定代表人,可允许其委托已完成实名信息验证的办税人员持纳税人登记证件、法定代表人身份证件和授权委托书(附件二)办理实名事项,并督促其配合税务机关完成实名信息验证。

来源:上海税务

-

最新内容

-

热门文章