【每天学一点】月末一次加权平均法算起来,真香!

- 2018-11-09 18:04:43 0 0

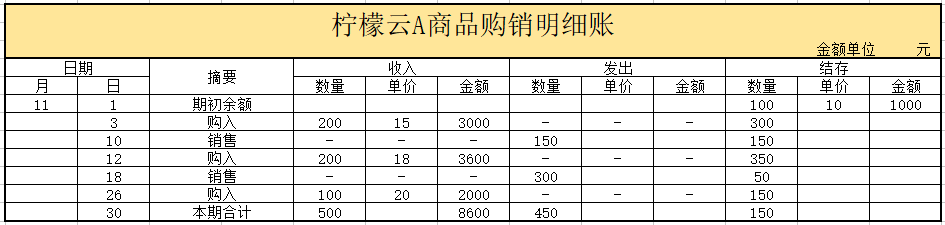

全月一次加权平均法是在月末计算一次平均单价,用该单价乘以发出材料数量,即为发出材料的实际成本。

看个例子:

第一步:根据期初库存实际成本与本期购入存货实际成本计算A商品平均单价

11月A商品平均单价=(1000+3000+3600+2000)/(100+200+200+100)=16(元)

第二步:以第一步的平均单价计算发出存货的成本

16×450=7200(元)

第三步:以第一步的平均单价计算发出结存商品的成本

16×150=2400(元)

用起来感觉是不是倍儿爽啊,超快超简单。

不过,要提醒各位老铁,你也从上面的表看到了,期末存货价值与现行成本有较大的差异,只能用于物价变动幅度不大的情况。而且,只在月末一次进行成本的计算,平时无法从账上提供发出和结存存货的单价及金额,不利于存货成本的日常管理与控制!

【互动话题】

大家用的都是什么存货核算方法呢?可以写评论说说看

等公交车的时间就学会了,每天一个知识点,1年就走完别人5年走过的路!有想看的知识点,请尽情地写评论砸我🤠

会计头条原创作者:一点大师,一个致力于帮小白脱白的老会计,转载请注明以上信息。

-

最新内容

-

热门文章