核定征收不再是救命稻草!特别是个体户跟建筑房地产企业!

- 2018-10-23 16:10:57 0 0

《中华人民共和国个人所得税法实施条例(修订草案征求意见稿)》刷爆朋友圈。

其中征求意见稿第三十八条更是平地起惊雷,个税核定征收发生重大变化:“对年收入超过国务院税务主管部门规定数额的个体工商户、个人独资企业、合伙企业,税务机关不得采取定期定额、事先核定应税所得率等方式征收个人所得税”。只是尚不能确定的是规定数额究竟是多少。

对于个税核定征收的描述,在《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)相关条款规定如下:

第七条 有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:

(一)企业依照国家有关法规应当设置但未设置账簿的;

(二)企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(三)纳税人发生纳税义务,未按照法规的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

第八条 第七条所说核定征收方式,包括定额征收、核定应税所得率征收以及其他合理的征收方式。

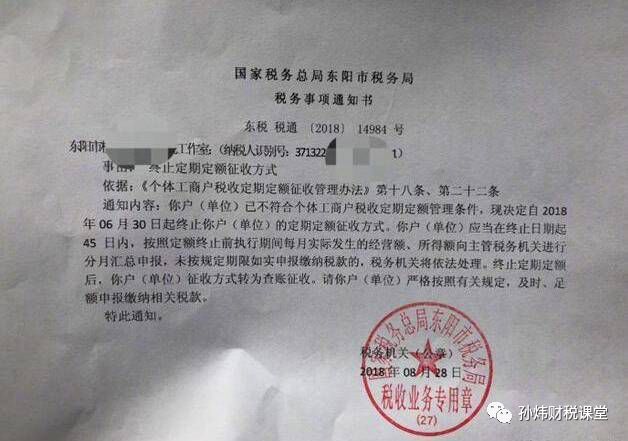

个税核定征收改为查账征收最近已有先例,例如,群众举报影视明星“阴阳合同”涉税问题后,国家税务总局高度重视,责成各地税务机关进行检查,各地税务机关对影视明星工作室更改征收方式,证据如下图。

本次“阴阳合同案”并没有因为国家收到了范冰冰8.8亿元罚款而画上句号,相反,目前仅仅是揭开了冰山一角。

2018年10月2日,国家税务总局于发布《关于进一步规范影视行业税收秩序有关工作的通知》(税总发〔2018〕153号)文件,文件要求影视制作公司、经纪公司、演艺公司、明星工作室等企业及影视行业高收入从业人员,对2016年以来的申报纳税情况进行自查自纠。凡在2018年12月底前认真自查自纠、主动补缴税款的影视企业及从业人员,免予行政处罚,不予罚款。

从2019年3月至6月底,税务机关结合自查自纠、督促纠正等情况,对个别拒不纠正的影视行业企业及从业人员开展重点检查,并依法严肃处理。

那个时候,才将真正好戏开场。

说到这里,联想到房地产行业。很多开发企业都成立有关联方——建筑施工企业。而部分地区建筑施工企业还存在企业所得税核定征收的现象,需要说明的是,如果企业属于一般纳税人,则营改增后,丧失了核定征收中会计核算不健全的借口。

《营业税改征增值税试点实施办法》(财税[2016]36号文件印发)第四条规定,年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记,成为一般纳税人。可见会计核算健全是一个很重要的指标:

会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。

记得《关于印发<企业所得税核定征收办法>(试行)的通知》(国税发〔2008〕30号)第四条要求,推进纳税人建账建制工作。税务机关应积极督促核定征收企业所得税的纳税人建账建制,改善经营管理,引导纳税人向查账征收方式过渡。对符合查账征收条件的纳税人,要及时调整征收方式,实行查账征收。

《企业所得税核定征收办法(试行》文件第三条规定,纳税人具有下列情形之一的,核定征收企业所得税:

(一)依照法律、行政法规的规定可以不设置账簿的;

(二)依照法律、行政法规的规定应当设置但未设置账薄的;

(三)擅自销毁账簿或者拒不提供纳税资料的;

(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)申报的计税依据明显偏低,又无正当理由的。

特殊行业、特殊类型的纳税人和一定规模以上的纳税人不适用本办法。上述特定纳税人由国家税务总局另行明确。

房地产企业也要提前适应。

说到最后,“阴阳合同案”相关税官也不能免责:国家税务总局已责成江苏省税务局对原无锡市地方税务局、原无锡市地方税务局第六分局等主管税务机关的有关负责人和相关责任人员依法依规进行问责。

本次处理结果已经让税务机关相关人员泥菩萨过江、人人自危,加上金税三期功能的不断完善,凡事都有痕迹,往日税官凭借哥们义气为企业担保的情形将越来越少。

来源: 孙炜财税课堂,作者:牛鲁鹏

-

最新内容

-

热门文章