劳务费税率大降!企业好了,会计难了!

- 2018-09-20 11:19:00 0 0

2019年1月1日起,新个人所得税法全面实施。

其中,劳务报酬所得,有了非常大的变化。其主要变化在:

1、原劳务报酬税目取消,并入:综合所得

2、原劳务报酬税率取消,按综合所得税率

1

新劳务报酬

2019年1月1日起实行:

中华人民共和国个人所得税法

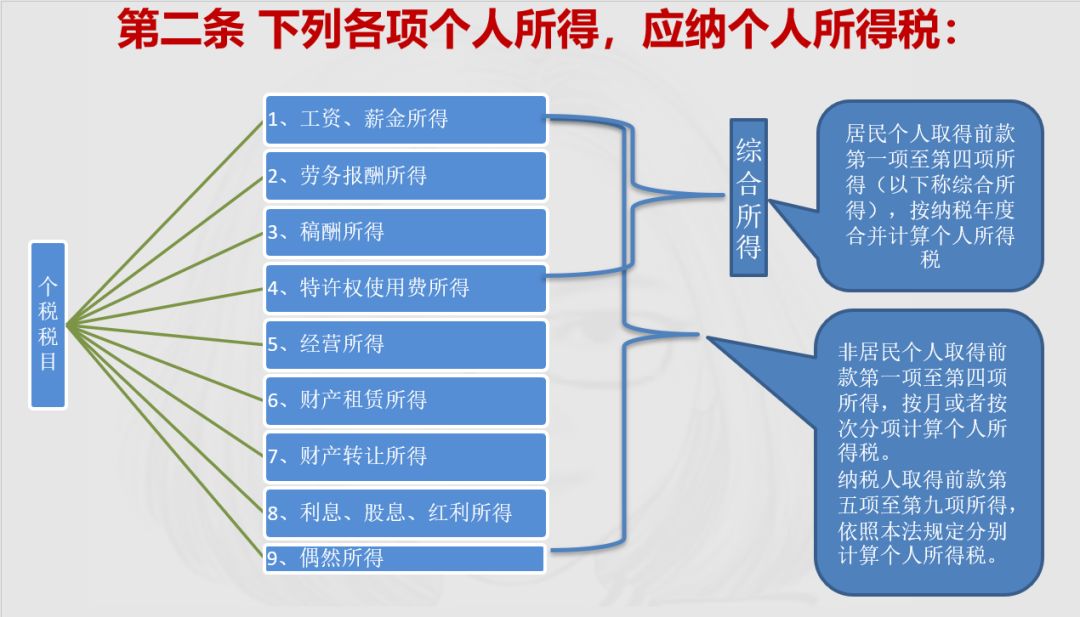

第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。

第六条 应纳税所得额的计算:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。(先打八折)

第三条 个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后)

2

旧劳务报酬

截止2018年12月31日有效,过期作废

国务院关于修改《中华人民共和国个人所得税法实施条例》的决定

国务院令2011年第600号

第八条 税法第二条所说的各项个人所得的范围:

(四)劳务报酬所得

第十一条 税法第三条第四项所说的劳务报酬所得一次收入畸高,是指个人一次取得劳务报酬,其应纳税所得额超过2万元。

对前款应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

3

案例

以下,为计算方便,均不考虑专项扣除和专项附加扣除

某项劳务报酬,年收入45000

2019年后:

缴纳个税:45000*0.8*3%=1080元

2019年前:

缴纳个税:45000*0.8*30%-2000=5200元

某项劳务报酬,年收入100000元

2019年后:

缴纳个税:100000*0.8*10%-2520=5480元

2018年

缴纳个税:100000*0.8*40%-7000=25000元

某项劳务报酬,一年5000000元

2019年后:

缴纳个税:5000000*0.8*45%-181920=1618080元

2018年:

缴纳个税:5000000*0.8*40%-7000=1593000元

4

结论

1、从上述计算可以看出,只有全年劳务费入接近500万或以上,新的个人所得税计算方法下的税负才会高于旧的

2、对于大众,劳务收入100000的情况下,税负下降了50%,从原来的年缴25000下降为5480元。

3、可以说,对大众而言,从明年1月开始,劳务费税率大降。

来源:亦格财税,作者:孟峰

-

最新内容

-

热门文章