10月实发9月工资,是扣除5000还是3500呢?

- 2018-09-06 12:33:01 0 0

新个税法已经敲定,免征额(俗称起征点)定了5000。并且在个税法全面实施之前,5000免征额和新税率先在10月启用!(租金、子女教育等专项附加扣除还要等到明年1月)

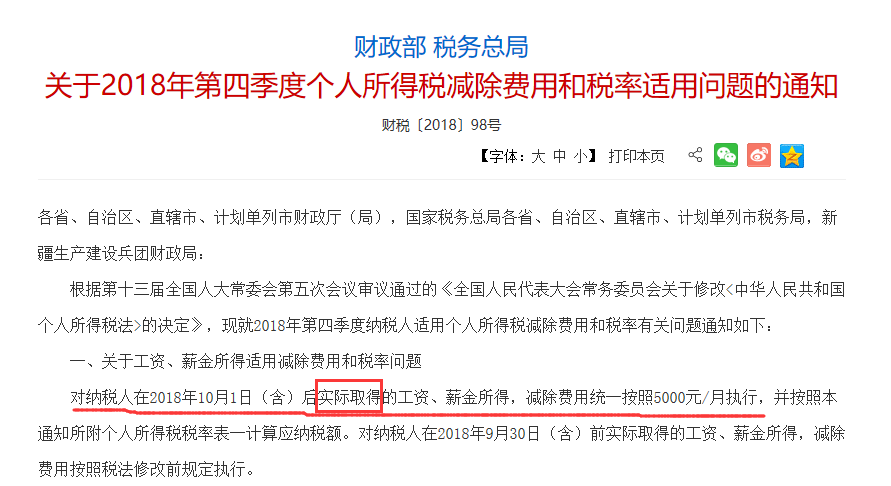

财政部和国家税务总局很快也出了公告,明确10月工资、薪金所得5000元扣除标准的使用原则:10月1日后实际取得的工资、薪金都按5000扣除!(大家先在心里默念这条原则两遍,再往下看)

但是,小伙伴们还存在很多疑虑:

@177 :10月份发放9月份工资,那到底是不是按5000

@白纸情书 :如果10月份申报的工资是在10月1号以前发的,那就按3500。所以在我看来,我只有11月份申报的时候才能享受到5000了。

@150***595:我觉得个人所得税法是不允许当月所得当月申报的,会造成所属期差异,所以十月所得就是11月申报,十一月用新税率。

@梅兰竹菊:只要你10月份银行卡实际收到工资,11月份申报按5000的扣除的

看了这些评论,柠檬君真是吐了一口老血,真是我怎么说都说不清楚呢?我想了很久,我也决定换种方式给大家讲清楚这个问题!

问题1

10月发放9月份工资,按多少?

结论:按5000扣除。

分析:关键词10月发放,实际取得在10月1日以后,完全符合财政部、税务总局定的原则,按5000元扣除。不要觉得是属于9月的工资不是10月的,要按3500,这种想法很糟糕,不要得。

个税纳税义务发生时间是实际发放时。想想工资计提和发放的分录怎么做的,你就明白。

9月计提工资

借:管理费用—工资 200

贷:应付职工薪酬—工资 200

9月计提公司社保

借:管理费用—社保(公司部分)20

贷:应付职工薪酬—社保(公司部分) 20

9月付当月社保

借:应付职工薪酬—社保(公司部分)20

其他应收款—社保(个人部分)10

贷:银行存款 30

10月支付9月工资

借:应付职工薪酬—工资 200

贷:银行存款 185

其他应收款—社保(个人部分) 10

应交税费—个人所得税 5

10月交个税

借:应交税费—个人所得税 5

贷:银行存款 5

所以你看到了吧『应交税费—个人所得税』这科目在10月发放9月工资代扣代缴时,才出现!就是这道理。

啥叫所得?如果单独看9月10月的话,你要等到10月才能摸到9月的工钱,你9月份啥都没得到,交啥税? 你自己说说看,应不应该按不按5000?

问题2

10月实际发放按5000元我懂了,听说11月申报10月个税才能用5000扣除?

结论:不一定。要结合你公司的情况和下面的分析去判断。

分析:

大部分公司情况是10月发放9月工资,并报这部分的个税。跟前面问题1情况一样,按5000元标准。

我们公司也是申报上月个税的(9月发放8月工资,并申报8月个税的)

但是,也有这么一种情况:公司一般都是15日后才发上月工资,报税期之前也不能把上月工资统计出所以然来,个税报不了上月工资了,只能报的是上上月的工资,一直以来都是这样“隔两月”延续下来的。也就是说,你是10月申报9月发放的8月工资……(有点绕,但的确是这样的),这种情况就需要按3500元扣除!到11月申报10月发放的9月工资才能按5000元扣除!

总结下来就是这么回事

问题3

如果是10月补发了7、8月工资呢?按5000还是3500?

分析:

如果七、八月是0申报的,10月一起发了,按5000元。如果你想摊回去七八月申报,那就是要按3500的,这要参考地方税务机关对于这种补发工资操作的执行口径。(能摊当然是摊回去划算了)各地税务机关在补发工资处理上不统一,总的来说,会分成两种:一是摊回所属月,二是合并到当前月交。

可摊回收入所属月的:

比如说,青海省地方税务局公告2017年第2号 规定:企业资金短缺(需要先在账上计提)、职务晋升、工作调动、新进人员定级等原因造成需要补发的,并向税务机关提供书面说明,可摊回收入所属期计算个税。不属于上述情况的应将补发工资与当月工资合并计算缴纳个人所得税。

比如说,安徽省地方税务局公告2015年第3号 规定:对因政策性调资、职务晋升、新员工定级、单位筹建期或资金困难等原因补发以前月份工资、薪金,代扣代缴单位应将个人所补发工资、薪金归属到工资、薪金所属月份重新计算应纳个人所得税,减去已缴个人所得税,计算出应补个人所得税。留存补发工资、薪金相关证明资料备查。

当然就不止这两个省,所以你要去问问你地方的税局是怎么弄。

看了上面的一顿分析,基本上按不按5000的问题都解决了!但是,并没有什么*用,上面的都是理论!只是判断原则!

决定性的,还是要看10月自然人税收管理扣缴系统里的扣减费用改没改!😂

就是下图这位置

但是柠檬君发现,下图这位置编辑时是可以展开的!

这么说来,如果10月申报期税务机关加一个5000上去,上面的理论分析就能用上了,大家就可以自己看着来判断。如果税务机关没加5000上去,就得等到11月才能用上5000咯😂😂😂

本文为柠檬君原创文章,其他平台转载须经授权

-

最新内容

-

热门文章