经营分析并非遥不可及,有这批管理会计常用KPI指标分析,你照样可以做到

- 2018-09-04 11:43:03 0 0

不做经营分析之前,很可能会以为经营分析是非常高大上的事情,而事实是,它没那么遥不可及。

企业的经营分析体系,通常也就是由一系列分析指标+绩效评价体系组合而成,只不过不同企业的侧重点不一样,所关注的指标也不一样,但归根结底是不同KPI的组合应用。

介绍一下各类KPI指标在企业管理中的应用,以便读者能对企业基础的分析体系有一定的理解。

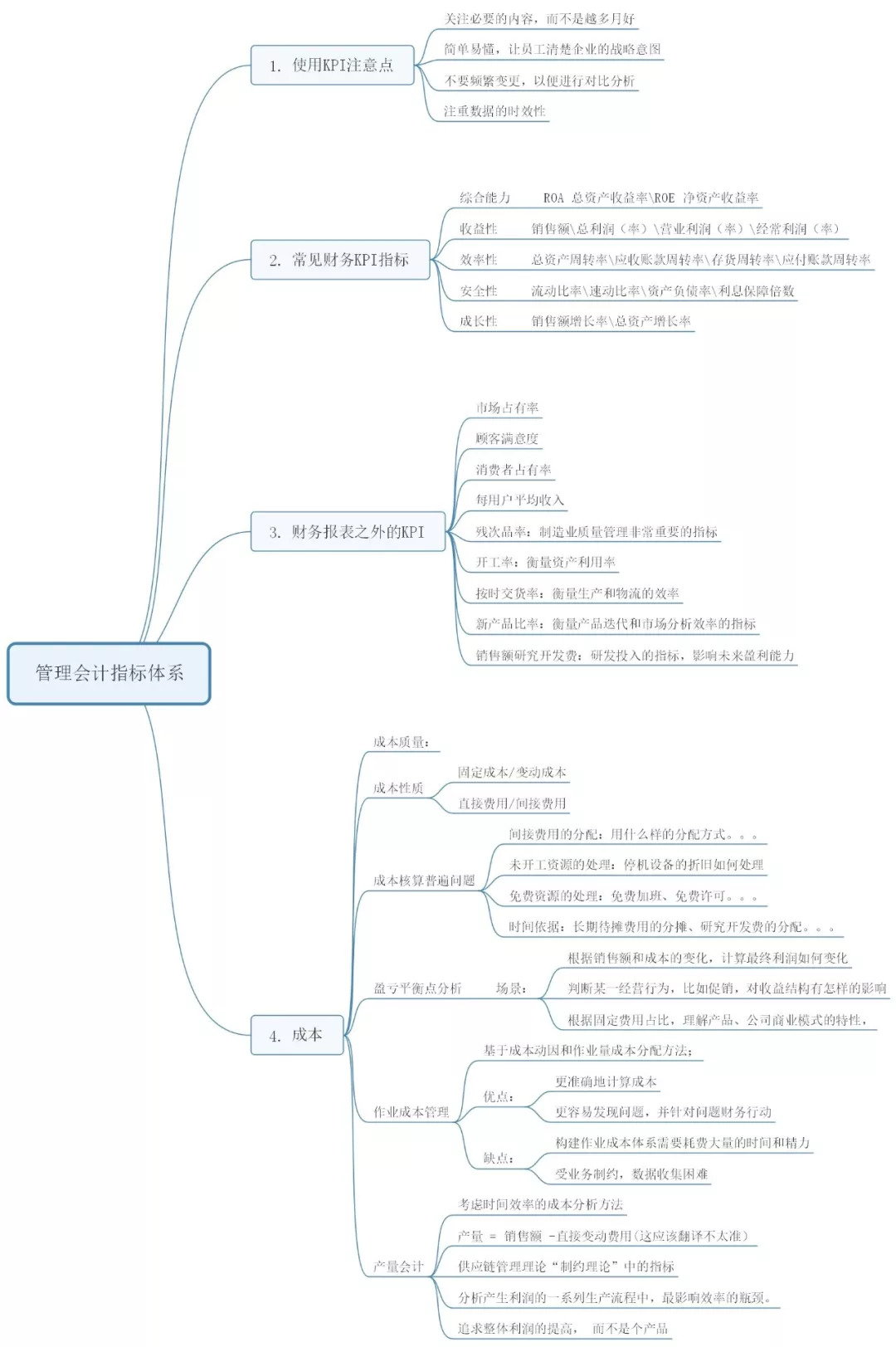

1 适合企业的指标才是好指标

管理会计不同于核算会计,有放之四海而皆准的准则作为依据。管理会计具有更多的灵活性,是完全基于企业管理需要而定制的。分析体系中有通用的财务分析指标,也有符合企业需要的非财务指标。构建企业分析体系最难的是结合企业战略目标,确定为实现目标服务的合适的KPI体系。本书中,结合不同类型企业以及企业不同阶段也分别进行了介绍。

比如,网络经济类型的企业,最关键的KPI指标是顾问数、内容数,典型的如FaceBook,中国的滴滴和今日头条。

而传统制造行业,属于典型的规模经济,则销售额、资产利用率等指标是非常关键的。

同样,企业在不同的发展阶段,所关注的KPI指标也会不一样 。起步阶段最需要的是得到外界的认可和资金的青睐,以及能活下去。

而到了成熟期,则看重利润、运营效率、现金流等指标。

2 精确的成本从来都是伪命题

因为间接费用分摊的问题,成本是不可能100%准确的。成本核算的目的,不是为了得到100%准确的成本数字,而是为了得到正确的产品利润贡献情况。借助成本核算的结果,帮助企业决策选择怎样的产品结构是最有利可图的;借助成本核算的过程,寻找、发现生产过程的浪费,促使生产工艺的改善,促使成本质量的提升。

我理解这是成本管理和成本核算的本质区别所在,不管是作业成本管理法,还是本书中提到的产量成本分析法,亦或是标准成本管理体系,一味追求成本的精确都是本末倒置的,是成本的浪费。

3 成本管理关键在于把握成本的质量

利润不止来自于成本的降低,也不是只要降低成本,经营就能得到改善。成本管理的关键是要准确把握成本的质量,或者说成本的投入产出比。

对业绩影响很小的多余经费,就是质量差的成本,应该削减;

对企业的价值创造有正面影响的成本则不能随意削减,甚至应该考虑追加投资;

增加成本,是在提高产品的附加价值,关键在于顾客愿不愿意为此买单。

有不一样的理解欢迎留言。

作者:康愉子

-

最新内容

-

热门文章