为了平衡税负,会计竟然干了这事

- 2018-08-08 16:09:14 0 0

我们取得专用发票后要抵扣,不是都需要先认证/勾选嘛,通过后还需要填写到增值税申报表相应位置申报后才能抵扣。

就比如你7月份认证了100万,那么你8月15日之前申报7月增值税时候就得把这100万填到申报表去。

这朋友呢,6月就认证了100万发票,但是税务局说她们税负低,让他们要交税「这个做法当然不合法的,税务局没权利要求别人没税还要交税」,但是税务局还是很权威,特别在一些本身就有猫腻的私人企业面前。

但是当期认证了这么多,申报后都是留抵了,没有税可交,为了满足税务局要求,怎么办呢?干了这个事情。

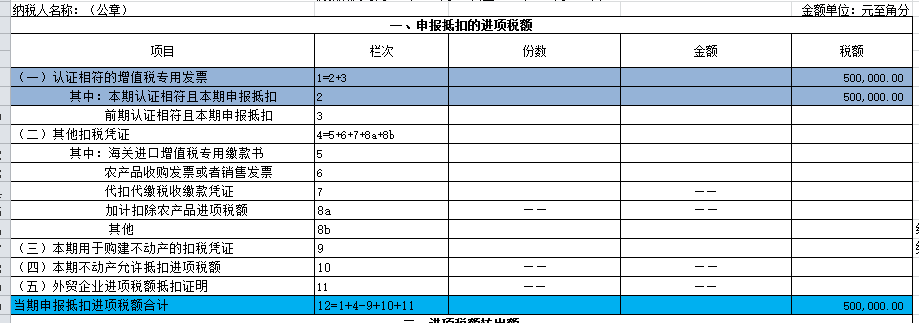

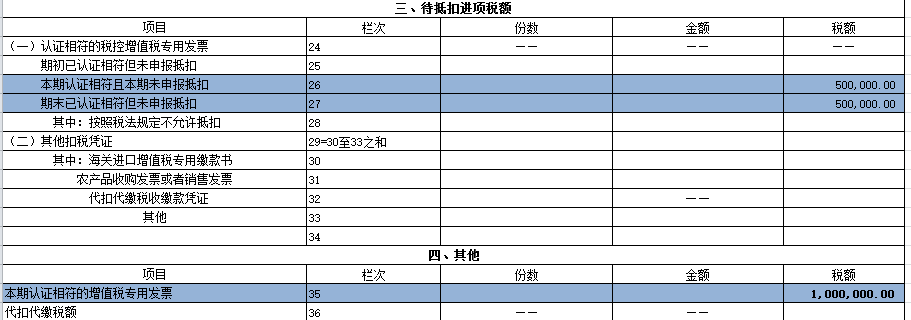

7月申报时候只填了50万,其他50万填在26和27栏。

挺合理的感觉,本期认证且本期未申报抵扣,字面意思很合拍。这50万也不会过录到主表,留到下期再抵扣吧。

好了,顺利完成申报,也通过了比对,只要申报抵扣数小于等于认证数就能通过,也顺利交了税。

然鹅,这个月申报7月增值税时候,想把剩下50万填进前期认证相符且本期申报抵扣地方就填不进去了。

提醒

1、本期认证相符且本期未申报抵扣,反映本期认证相符,但按税法规定暂不予抵扣及不允许抵扣,而未申报抵扣的增值税专用发票情况。比如辅导期纳税人,比如外贸企业要办理出口退税的认证发票信息等。

2、前期认证相符且本期申报抵扣,比如辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。

如果不是这些情况,要么你填不进去,要么你填写了后期会出现比对问题。

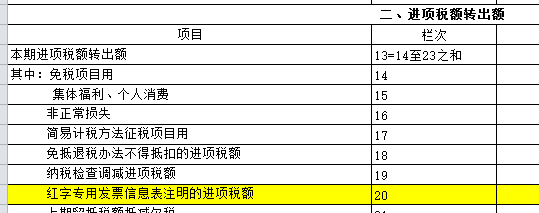

朋友说税务局让他开红字吧这张发票冲红,但是关键的问题来了,她属于认证了未申报抵扣,如果开了红字信息单,次月申报就必须要进行进项转出申报,如果不申报,又会比对不过。

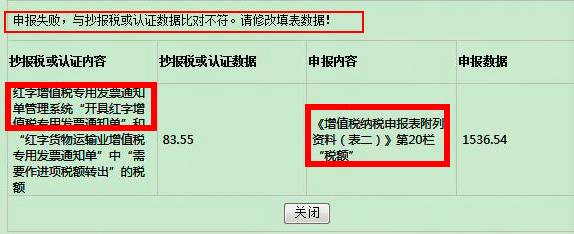

申报系统会比对开票系统红字专用发票信息表注明的进项税额和附表2第20栏红字增值税专用发票信息表中注明的应作转出的进项税额的逻辑关系比对。

如果不符会无法通过。

所以,你如果填写了转出,那么你本身没抵扣又转出,白搭。如果你填了转出又没法通过。

那怎么办?

如果当期认证未填写申报表,少填的部分后面你再想抵扣,就叫做未按期申报抵扣增值税扣税凭证了.

如果发生,也只有走审批流程,符合国家税务总局公告2011年第78号规定的客观原因的,主管税务机关审核无误后,发送《未按期申报抵扣增值税扣税凭证允许继续抵扣通知单》,企业凭《通知单》进行申报抵扣。

所以,不管如何,还是的税务局给你开一个通道,让你把这个申报做了。

现在申报系统卡的严格,任何神操作都会带来一系列的麻烦。各种逻辑关系卡的死死的,千万不要任性填写申报表。

最后

如果你想平衡税负,均匀纳税,你就先不要认证发票,这个没人管你,也不违规,只要你不要放过认证期360天就行。但是一旦认证,你就得填进申报表,现在很多地方申报软件都是集成的,每个月会自动把你认证的过录到申报软件。

来源:二哥税税念,作者:蓝色螺钉

-

最新内容

-

热门文章