常见容易混淆的名称及组织类型,你清楚了么?

- 2019-07-06 12:04:18 0 0

在财务工作中,很重要的一点,是分清企业的组织结构类型,因为这对后期的税务筹划或者财务管理是非常关键的。

但是,有些时候,有些概念容易造成混淆,因此,作为财务人员要特别注意。以下,说几个常用的。

1. 小微企业、小型微利企业、小规模纳税人

这几个概念可以按照谁提出的,用于什么范围来区分。

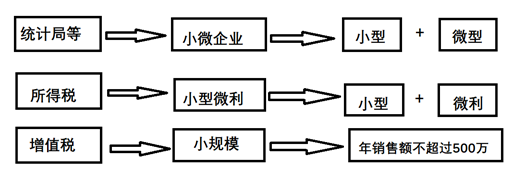

(1)小微企业

如图,这是由统计局等一系列机构提出的。统计局比较关心的是规模,因此,是按照多少人、收入资产等状况把企业分类的,其中的小型和微型企业一般就叫做小微企业。有时候可能还会听到一个版本,那是经济学家郎咸平教授提出的,比这个概念范围更广些。

(2)小型微利企业

如图,这个是所得税中的概念。所得税比较关心的就是“利”。所以在其限定范围中一定会有利润的限制。因此,记住三个标准,就是小型微利企业。

(1)资产规模不超5000万;(2)从业人数不超300人;(3)应纳税所得额不超300万。

记住这三条很重要,因为直接可以把企业的所得税率从25%降低到5%-10%, 这是小型微利企业的重大利好。

(3)小规模纳税人

如图,这是增值税中的概念。因为增值税是跟销售额有关的,所以比较关心开票“规模”。要想保持小规模,那就要控制好开票。同时小规模纳税人月销售额10万以下也是免征增值税的。但这个量可能并不好控制。一旦申请开专票给下家去抵扣,这个增值税也是不免的。

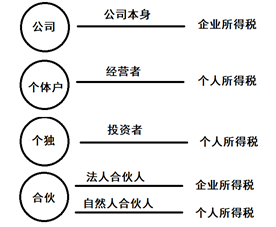

2. 个人独资企业、一人有限公司、个体工商户

(1)个体工商户:有经营能力的个人可以申请登记(经营的时候可以自己干或者全家一起干)。交纳个人所得税。很多时候由于经营规模小,也没有建账的能力,都采用核定征收(税务机关规定比例征税,一般按照销售额的一定比例计算)。

(2)个人独资企业:由一个自然人投资设立,由个人全资拥有。个人对企业事务有决策权(老板自己说了算),对企业债务承担无限责任(能力越大,责任越大)。它不是法人,交纳个人所得税。个人独资企业很多时候也采用核定征收的方法。

(3)一人有限责任公司:由一个自然人或者法人设立的有限责任公司。由股东行使决策权(还是你说了算,但是要签字备案),对公司债务承担有限责任。它是法人,交纳企业所得税。既然是法人,那股东和公司的财产是要严格划分的,每年都要编制会计报表,还要经事务所审计(不能傻傻地分不清公司财产和股东个人财产)。

以下是常见组织类型的纳税,财务人员一定要清楚。

财务人员在分清企业的类型及常用的称呼后,还要搞清每种企业的纳税特点和税收优惠,这样,才能在公司碰到具体问题的时候,给出合理的筹划方案。

-

最新内容

-

热门文章