证书未标注取得日期个税如何处理?

- 2019-06-19 17:00:15 0 0

何时进行专项附加扣除,是个税处理中的一个关键问题。对于这一问题,《关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2018年第60号)中对此进行了详细规定。其中,对继续教育的具体规定摘录如下:

(二)继续教育。学历(学位)继续教育,为在中国境内接受学历(学位)继续教育入学的当月至学历(学位)继续教育结束的当月,同一学历(学位)继续教育的扣除期限最长不得超过48个月。技能人员职业资格继续教育、专业技术人员职业资格继续教育,为取得相关证书的当年。

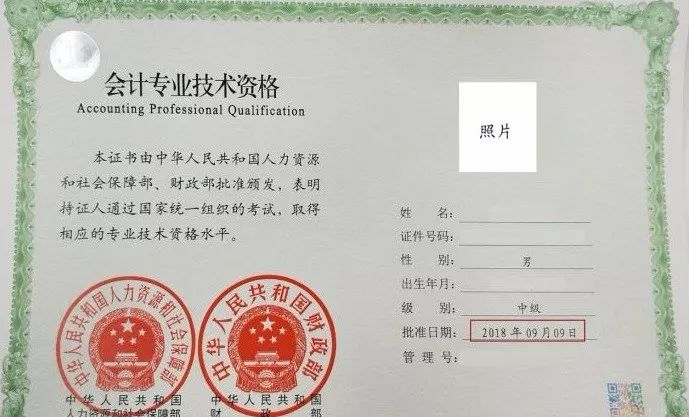

该政策明确,纳税人享受符合规定的继续教育专项附加扣除的计算时间为“取得”相关证书的当年。但是,在实务中我们发现,有的证书上仅标注了批准日期,而未注明证书的发放或者申领日期。比如,某些省份在2019年发放中级会计资格证书,该证书上仅注明批准日期为2018年9月9日。此时,如何判断“取得证书的当年”成了一个问题。

对此,我们向国家税务总局12366进行了咨询——

2019年新取得的中级会计证书上仅注明了批准日期为2018年9月,但实际取得证书的日期是2019年3月,那在个人所得税专项附加扣除中如何处理?

北京12366——

您好,类似问题已报送相关部门确认,目前暂未明确,建议您随时关注后续政策。

-

最新内容

-

热门文章