面对几百页的招股书,审计师看到了什么?

- 2019-06-04 23:00:13 0 0

前几天跟几个投资机构交流,一边喝着瑞幸咖啡,一边就聊起瑞幸咖啡。

于是,我回家之后,粗略了翻阅一下瑞幸咖啡的招股书。

在这个创业艰难的时代,瑞幸咖啡以一种超乎想象的时间光速上市。我突然想到,如果一个公司上市了,财务分析是不是就好像减轻了很大工作,因为所有的人都在帮你分析你的经营成果。

孟子云:天时不如地利,地利不如人和。

凡是任何事情,想做出一些成绩,都逃脱不出这三方因素,尤其对于创业者来说。

天时是你所出的时代和浪潮,之前听过一个朋友说,他买股票的方式,就是每年两会之后,根据两会精神,去买对应行业的龙头股票,然后到年底再退出来,盈利还不错。

地利是你面对什么样的市场,什么样的客户需求。

人和便是你的团队,和你外部的合作,和你的运营方式。

好产品不一定有市场,不好的产品或者骗子们却经常赚的满盆钵体。我们之前曾经一直在博弈,投资就是在投团队,当你的商业计划书还只是计划,一个团队的领导者,团队的团结稳定,都会让投资人爱上你。

我经历过很多类似的事情,一个人,一个团队,如果他具备了成果的品质,不管他做什么,他都能做好。

瑞幸赶上了一个好的机遇,消费的提升,消费观念的改变,互联网的大浪潮下,催生了瑞幸的商业模式,甚至现在喝咖啡的越来越多,喝茶的越来越少,咖啡的市场潜力和规模越来越大。

然而当星巴克的体验越来越差,每次购买咖啡都要问你办不办会员卡的时候,瑞幸以APP的平台模式,打造了与星巴克完全不同的小而轻的方式。

强调用户体验,而且拥有更准确的用户数据,从而更了解客户。

于是瑞幸的开店模式也是从点到面的进行。

很多时候,我们解决问题的方式,往往停留在表面,比如我们之前看到的用手机APP控制电热水壶烧水,表面智能,实则愚蠢。用一种机器人的方式控制印章,其实只是把印章锁在抽屉里就解决的问题。

所以很多时候我们经常只是盲目的模仿,如果你真的想解决一个问题,一定要去发现这个问题的问题,也就是,不要在表面现象中去解决问题,而是要去看到问题的根源,否则就会反弹。

比如很多人问我要现金流量表的编制模板,如果你根本不了解现金流的编制原理,即使给你最好的模板,你也根本无法判断你编制的现金流是否有问题。

我们听课、学习、搜集大量的资料,如果不看懂背后的问题,那么你所听的课,看的资料,其实还不如看一些小说更有意义。

而瑞幸,尤其是面对需求更挑剔的C端业务,他们的切入点非常明确,他们并没有模仿星巴克,而是以另一种形式,去创造星巴克不曾涉足的市场。

当然,瑞幸能快速取得现在的结果,资本的催生起来重大作用。

我们可以看到,瑞幸咖啡的经营模式与神州租车非常像,从股权结构和高管的构成来看,整个瑞幸咖啡都带着浓浓的神州系标签。

这其实就是他们的一个资本小圈,给瑞幸提供源源不断的资金,用资金去硬硬的堆出这么一个所谓的独角兽。

但是瑞幸到底能够烧多久,这种商业模式到底能存活多久,现在也有着不同的意见。

所以,比星巴克更低廉的价格,我认为才是瑞幸咖啡能够快速铺张的决定因素,这个因素的背后就是有着大量的钱可以烧。毕竟瑞幸的价格要普遍比星巴克更低20%左右。

拥有背后强大的资本,瑞幸一开始就是已经站在了巨人的肩膀上,用一年的时间走完星巴克在中国近20年的路。

瑞幸的发展路程:

2017年6月成立

2017年10月在银行soho开设第一家线下门店,进行试运营

2018年5月门店覆盖13个城市突破500家

2018年7月完成2亿美元A轮

2018年8月突破1000家

2018年9月引进小程序和智慧门店的流量渠道

2018年12月B轮融资2亿美元,估值22亿美元,门店2000多家

2019年4月22日提交IPO招股说明书

2019年4月17日获得1.5亿美元融资,其中贝莱德投资1.25亿美元

2019年5月17日登陆nasdaq

而星巴克1999年进入中国市场,2016-2018年门店数量分别为2382,2936,2124。

我们不去探讨瑞幸的股价,因为从我的经验来看,美国融资并不比国内容易,美国人更注重价值,而价值的体现需要时间。如果你是一个富有价值的公司,未来就一定会吸引到越来越多的投资。

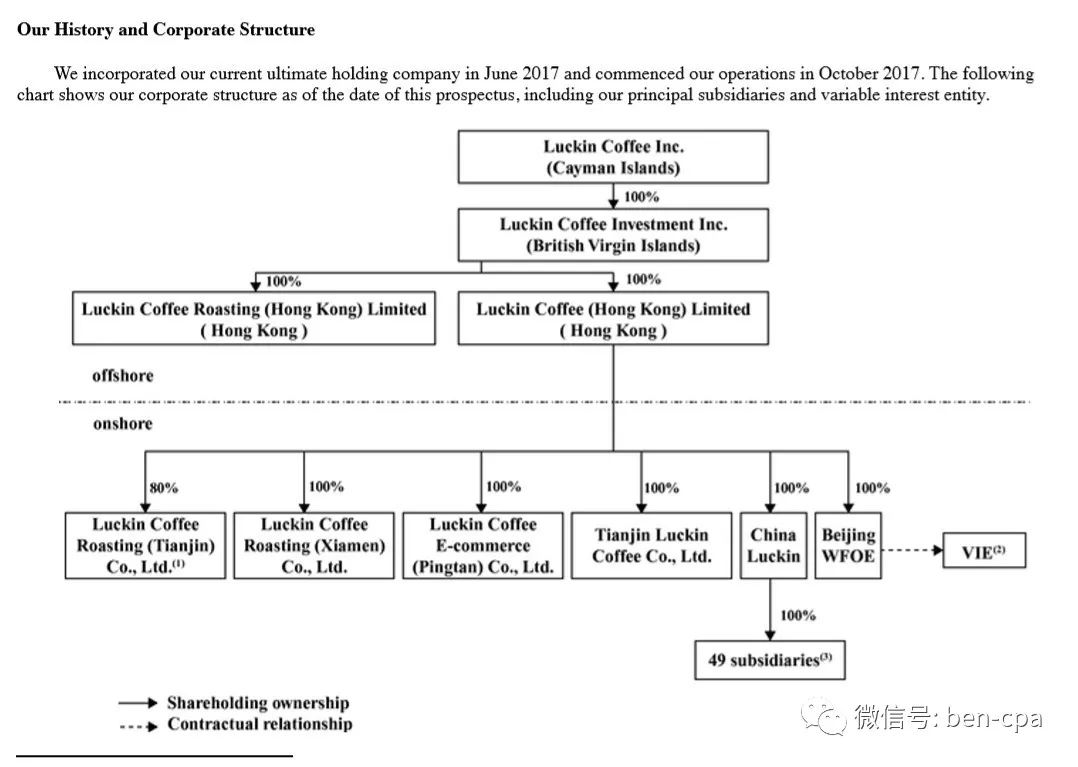

瑞幸咖啡股权结构图:

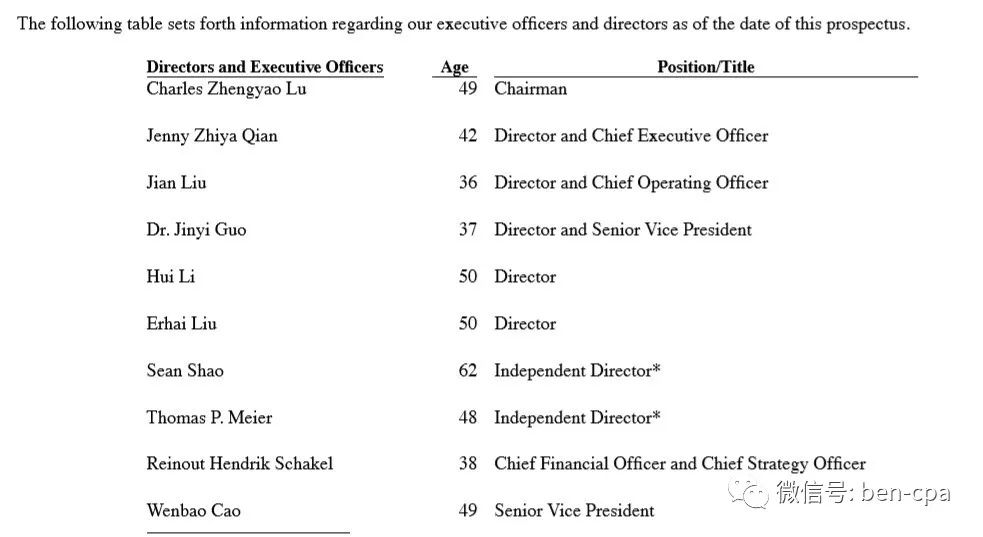

我们可以看到,整个运营团队可以说就是神州的团队。

我大概查了一下,核心管理团队中,除了WenbaoCao是麦当劳前中国去副总裁以外,全部都来自于神州租车的团队,陆总2007年创建神州租车,Jenny Zhiya Qian是前神州优车的首席运营官,Jian Liu 是前神州有车产量管理主管,Dr. Jinyi Guo前神州优车董事长助理。

瑞幸咖啡的运营模式,几乎就是沿用了神州租车的模式,投资重资产,强大的地推,和用户体验。毕竟一年开2000家不仅仅是资金的能力,更重要的是多方面的管理能力。

在用户体验上,我曾经也经常在神州租车,身份证和驾照带好,取车的时间基本不超过十分钟,还车的速度也很快,这就跟luckin coffee的app下单取咖啡相当类似。

现在,神州租车把租车的模式开到了咖啡的赛道上。

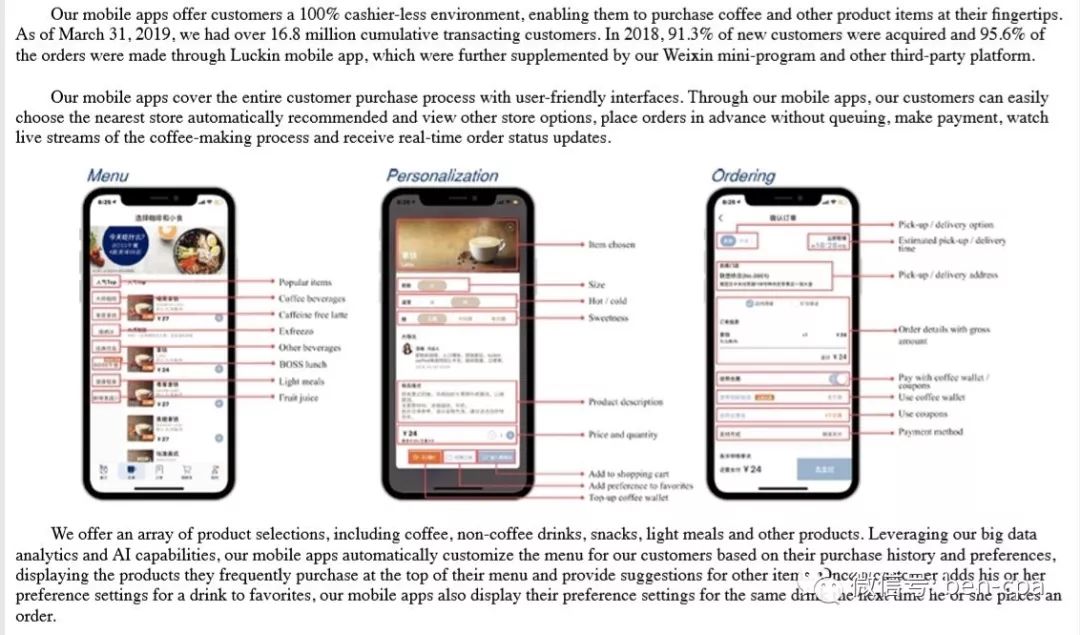

所以我们看招股书种所示,96%的订单都来自APP,并且目前还推出了果蔬汁,轻食产品,而这些产品也都是目前国内非常引起潮流的消费食品。

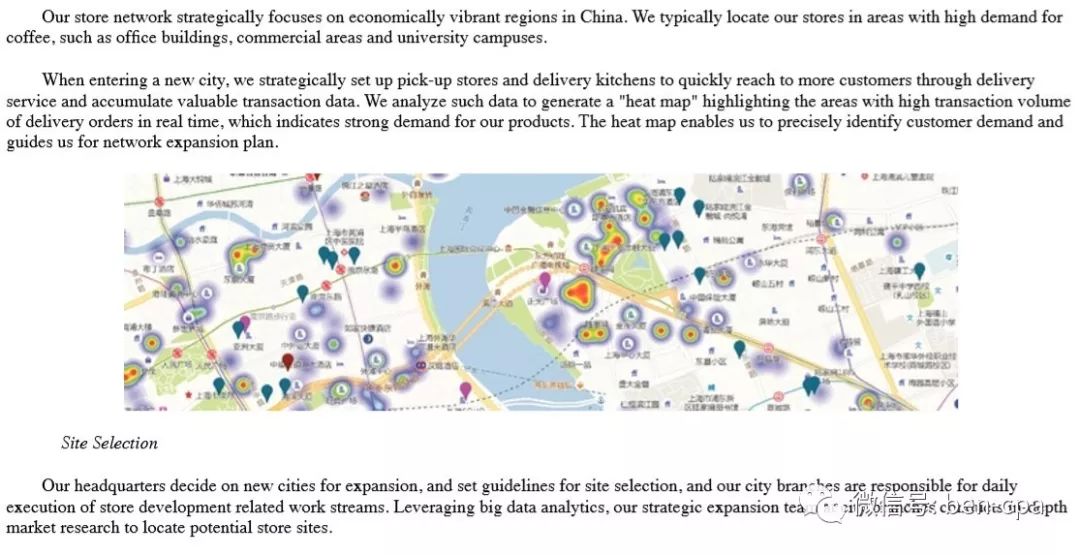

瑞幸的选址也更具有代表性,通过大数据和快取店的消费,形成消费者的热力图,再通过热力图分析确定开店地点。

我们可以看到,瑞幸的店面分PICK-UP,RELAX,DELIVERY KICHENS三种,而pick-up占到了91%,而且面积都很小,所以从这里可以看出,它与星巴克是完全不同的路线,主张的小而轻的便捷性,而不主张门店体验。

我们公司以前楼下的瑞幸PICK-UP店,就是在写字楼大厅里的一个简单的前台,还不如一些奶茶店的规模,旁边散落着几个小桌子,还不知道那几个桌子是物业的,还是瑞幸的。

所以我们去星巴克的目的,是去喝杯咖啡看看书,或者约人谈谈事情。

而瑞幸咖啡,我们通常是在办公室里下单,然后手提几杯咖啡,办公室里充满了咖啡的味道。

至少我目前是这样的状态,当然,事实上我并不喜欢喝咖啡。

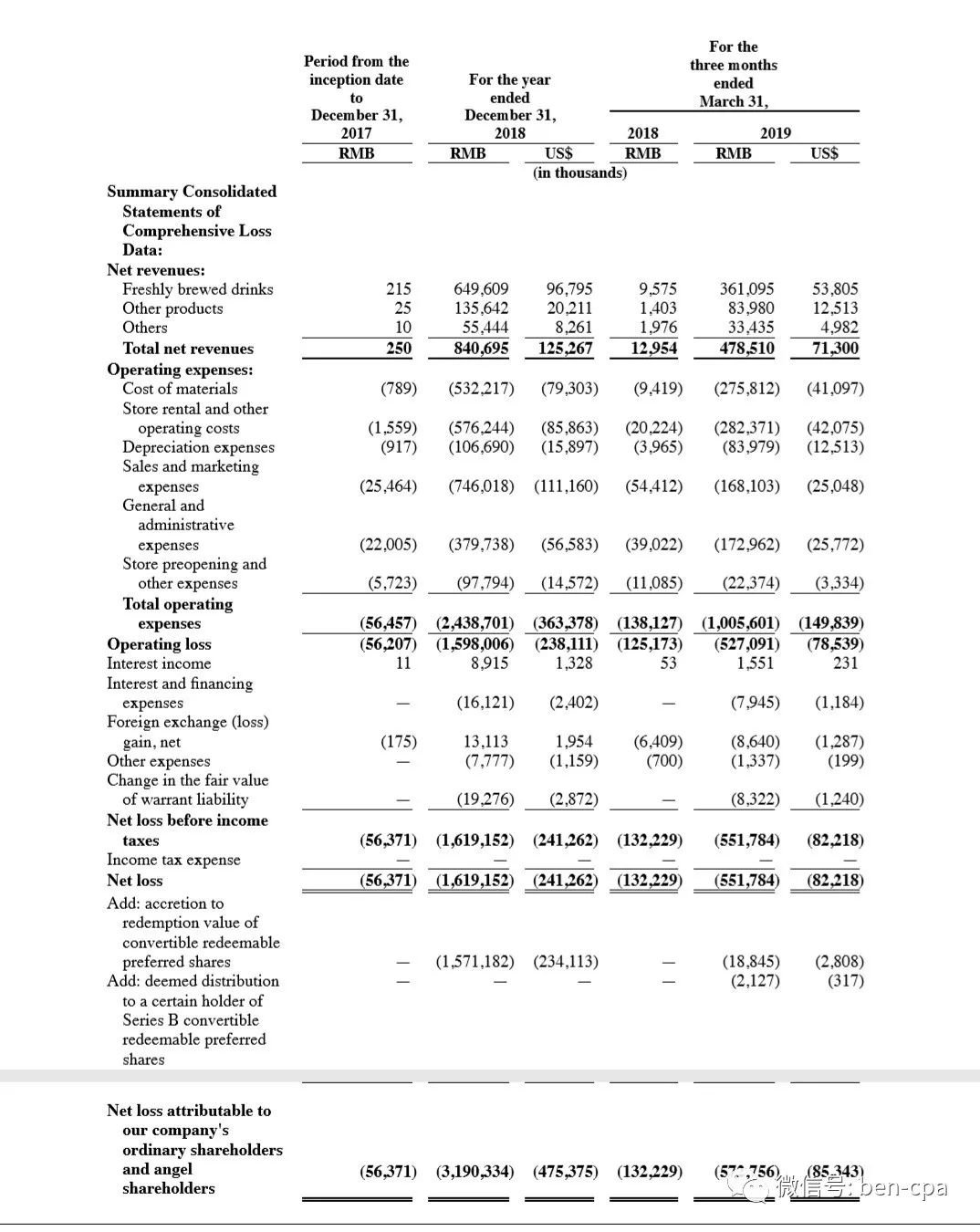

我们从PL可以看到,2018年收入8.4亿美元,净亏损16.2亿美元,其实就相当于卖一杯,就亏两杯。

归属于原始股东和投资人的净亏损31.9亿。2019年Q1的收入4.78亿,净亏损5.5亿。Q1的收入几乎是2018年一整年的收入的一半。

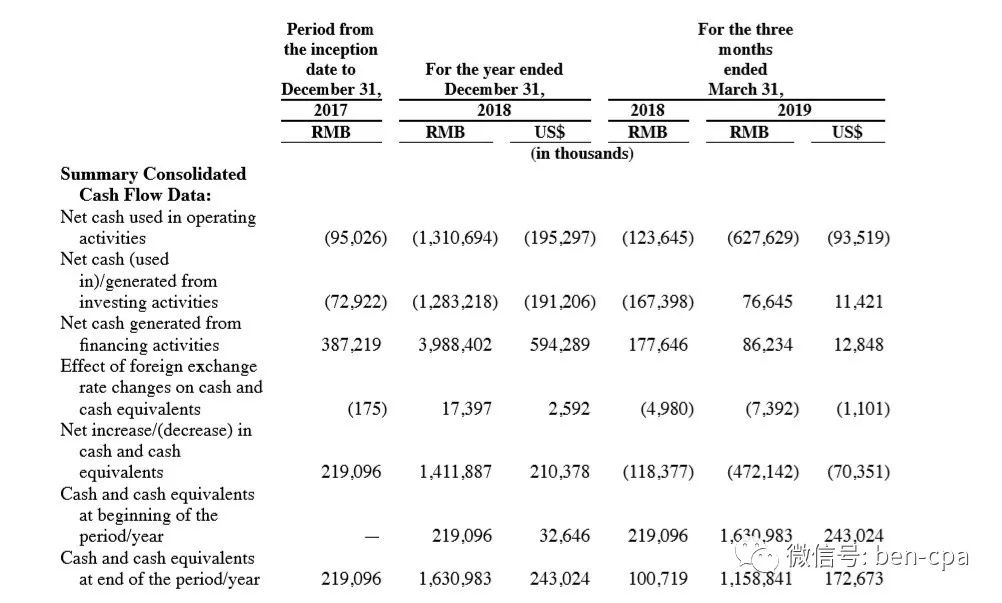

2019Q1,现金及现金等价物为11.6亿,成立至2019年3月,累计烧钱33亿,测算了一下,单店单日营业额约3000元左右,相当于星巴克的1/5。通过毛利率与费用率来看,如果实现单店盈利,至少要保证单日营业额超过4200元,当前为3000元,还需要提高40%。

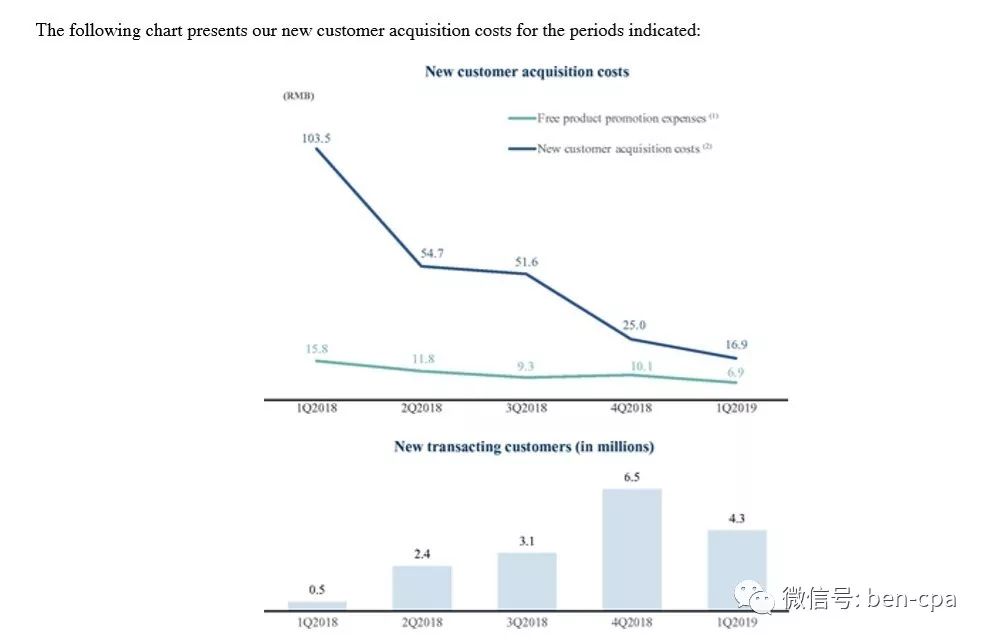

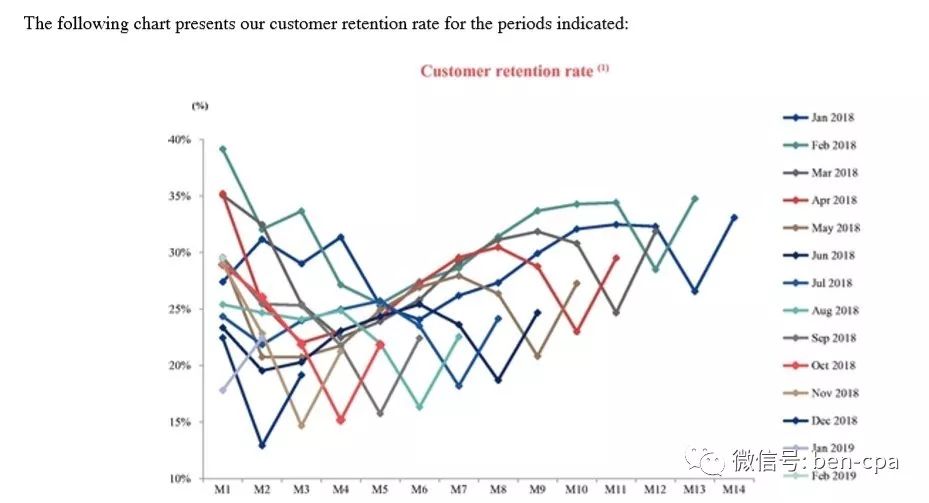

从披露的获客成本和留成率来看,获客成本已经降到了一个比较低的水平,而留成率逐步的上升。

虽然瑞幸的口号说是要超过星巴克,其实它和星巴克并不是完全直接的竞争对手

瑞幸打造的是一种基于网络消费的快消费,并没有打造消费体验和门店体验

瑞幸的招股书种又这么四句话:

Leading and Fastest Growing Player Driving Coffee Consumption in China.

Pioneer of Disruptive New Retail Model .

Strong Technology Capabilities.

Superior Customer Propositions: High Quality, High Affordability and High Convenience.

中国咖啡消费市场中最领先和发展最快的玩家。

破坏性新零售开拓者。

融入强大的科技力量。

高品质,低价格,超便利。

我觉得瑞幸这四句话写的很霸气,也是整个招股书中最吸引我的地方。

从运营模式来看,瑞幸其实是一种互联网的运营方式在运营咖啡,门店其实就是一个仓库,相当于硬盘或者内存。

而运营才是它的核心,通过AI和大数据,以数据,内容,渠道,用户这条线,引导出商品流,信息流,资金流和人流

我们之前经常在办公室讨论开个咖啡店,而咖啡店的位置就及其重要,我想在瑞幸的模式下,传统将会被打破,Location不再那么重要,轻快灵的运营方式才能更适应碎片化和快节奏的工作状态。

目前,我们的经济形态越来越向着平台化发展,瑞幸也在打造一种平台化的咖啡运营模式,来解决传统的租金成本,人工成本,材料成本,品牌成本和其他成本。所以星巴克做不到一年开两千家店,但是瑞幸做到了。

如果在多元化方面加快建设,也许也可以引发出更多轻餐饮形态的生态系统。

不过,在扩张的同时,便是内容至上,咖啡的品质、选材、口感才是一个产品的核心。

你们觉得,Luckin coffee还能luck多久?

-

最新内容

-

热门文章