一文掌握:增值税纳税义务发生时间的判定

- 2019-05-14 16:52:45 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

适逢增值税税率下调,公司尽享减税红利的同时,财务老李又开始愁了~

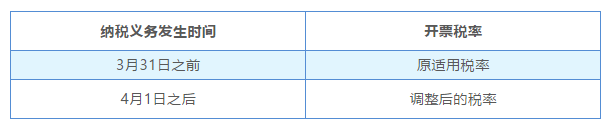

1、4月1日前付了款,4月1日后供应商才发货,供应商应按原税率还是新税率开票?

2、供应商在4月1日前发货,我们4月1日后付款,供应商应按原税率还是新税率开票?

……

按照现行增值税有关规定,企业应依据纳税义务发生时间来确定适用税率开具发票,也就是说上述一系列问题的核心就在于增值税纳税义务发生时间的判定:

在整体上是这样规定滴:

纳税人发生应税销售行为,其纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

依据:《营业税改征增值税试点实施办法》、《中华人民共和国增值税暂行条例实施细则》

下面,小编分不同的销售结算方式,为大家一一说明其对应的纳税义务发生时间:

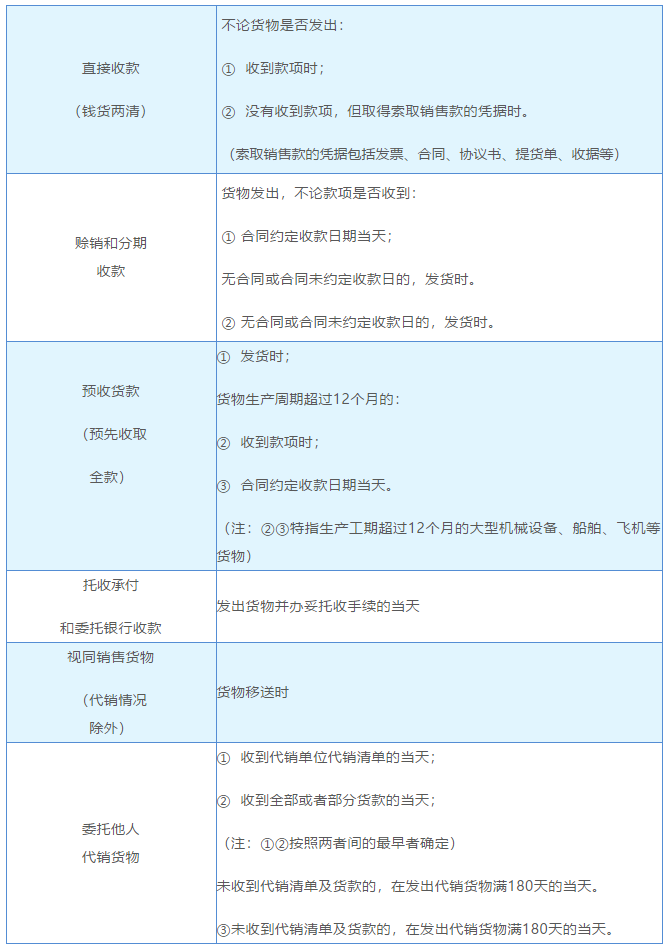

>> 货物销售 <<

需注意,实操中“赊销”与“直接收款”方式均存在“先发货,后付款”的情形。若发货后,货物的所有权及相关的风险与报酬已转移给买方,则按照“赊销”方式判断纳税义务发生时间;否则按照“直接收款”方式判定。

同时,“预收款”与“直接收款”方式均存在“先收款,后发货”的情形。若收款后,买方未取得提货权的,则按照“预收款”方式判断纳税义务发生时间;否则按照“直接收款”方式判定。

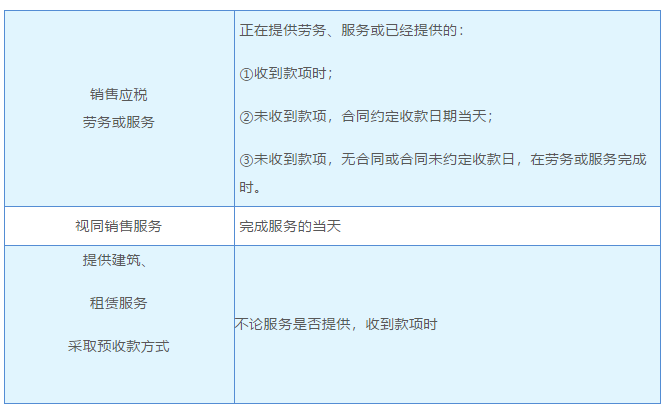

>> 劳务、服务销售 <<

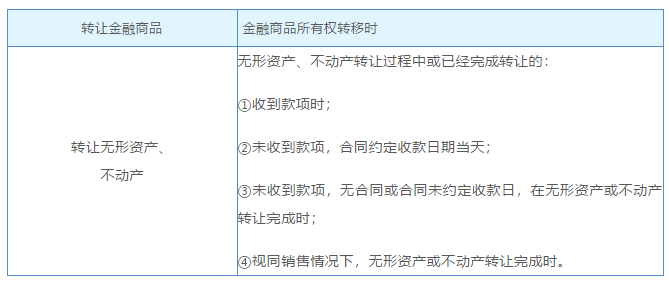

>> 其他业务 <<

>> 先开具发票 <<

另外,在销售行为成立的前提下,先开具发票的,不论采用何种销售结算方式,开具发票的当天即确认纳税义务。

说到这儿,财务们对增值税纳税义务发生时间的判定是否清晰了呢?

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

来源:理道财税,作者:莫然

-

最新内容

-

热门文章