原创:年底了,快找发票入账啊!

- 2019-06-13 12:41:19 0 0

财友饭饭 原创作品

年底了,饭饭 有几点关于增值税发票等税的方面的事情友情提示一下

有几点关于增值税发票等税的方面的事情友情提示一下

:

:

1、报销人员到年底都会被财务催着把还没有报销的发票赶快送来。财务人员也会尽可能的将一些未取得的发票:能够纳税申报调整的就纳税调整;不能纳税调整的就催促要求取得代开发票。要票案例:如公司租个人的房子办公,没有发票,请赶快去代开发票,这种情况可以按28号文用付款凭证列支税前扣除(房租可享受)。

2、如未取得相应的发票,成本可以先做账确认(暂估入账)。

3、如之前月份已经暂估的,12月份发票来了,注意转入应付账款并确认增值税税金。

4、12月份发货了一定要确认销售收入,但不一定要开票。但是,12月份要按收入交税(纳税调整增加)。换句话说:如果收入做多了,但发票没开,也要按“做多的收入”计算增值税并交税。这是基本普遍的准则。但实践中个别行业收入确实依据不同,根据准则和自己产品特点来定。

5、12月份已开票交税,但不一定要发货并确认销售收入。比如预收的一些款项。

6、12月份发票暂不可认证抵扣的账务处理:在途物资收到部分发票,其中没到的发票税金可以考虑“借:其他应付款——暂收”;当月开错了的发票则可以考虑“其他应收款——暂时无法认证税款”。

7、关于企业涉税事项,有五大网络网上申报系统,注意年底“税局处理要求”及“未了事项清理”:1、网上办税服务厅(备案、非贸、发票验旧等);2、退税系统;3、认证发票系统;4、个税系统;5、网上开票系统。

8、如果是个人从事小额零星经营业务,金额按次不超过300-500元,按月不超过3万元,可以以收款凭证及内部凭证作为税前扣除凭证。如果金额超过前述按次或按月的金额,合规的做法是由收款的个人去税务局代开发票,但实际生活中其实这个代开的发票很难获取,未取得相应的发票需要在所得税汇算清缴时做纳税调增。

9、年底注意跨年相关增值税二、三级科目清零的要求及做相应结转分录。另外,注意算下:销项税额-(进项税额-进项税额转出)-上期留抵税额≥0(无负数,负数实为期末留抵税额),即与《申报表》中"按适用税率计算的应纳税额"计算口径一致。

10、企业日常性发生大金额业务还是需和正规单位合作,比如存在大量临时用工、季节性用工的单位,辅助外协用工较多的单位,还是选择劳务派遣公司,从而合规的取得劳务发票进行税前列支。因为明年劳务派遣规避个税和社保,主要是社保行不通 。可以考虑的是明年把这种工人拉去税务局直接个人代开发票(代开可以在税务大厅机子上直接操作,如果还觉得麻烦,看看是否有像深圳一样的做法:微信代开,邮寄到家,或者直接代开电子发票)。

。可以考虑的是明年把这种工人拉去税务局直接个人代开发票(代开可以在税务大厅机子上直接操作,如果还觉得麻烦,看看是否有像深圳一样的做法:微信代开,邮寄到家,或者直接代开电子发票)。

11、外购已税材料用于非增值税应税项目、免征增值税项目、集体福利或者个人消费等作增值税进项税额转出的情况;材料发生非正常损失作增值税进项税额转出以及损失报经税务机关审批的情况。

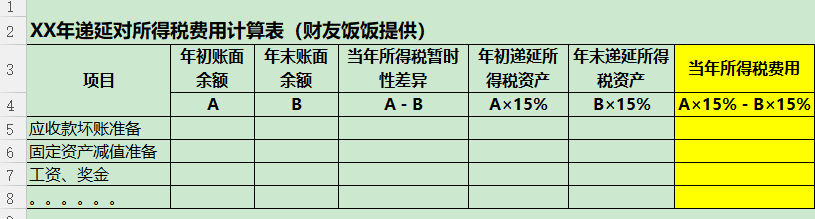

12、考虑做一张这个样式的表格,计算所得税费用缴纳中的递延调整项,即递延所得税资产等对所得税费用影响的“做账依据”来龙去脉表 :

:

如需了解更多独家原创,可以扫描下面二维码关注“财友饭饭”公众号哦

原创作者:范晓东

(本文源系原创,版权归属饭饭所有,如有侵权请及时联系我们会在24小时内要求删除处理。)

长按二维码关注公众号 财友饭饭

高效读书|快乐学习

-

最新内容

-

热门文章